SHEIN凭什么征服了美国的年轻人?

2021-02-21

SHEIN火了。

最直接的刺激是,在美国,一个成立于中国南京的公司,成为仅次于亚马逊的最受青少年喜好的电商网站。

更惊人的显示在于,在高收入女性的青少年组,SHEIN的受欢迎水平甚至跨越了亚马逊。

亚马逊之于美国人,就好像淘宝天猫之于中国人。这些年来,亚马逊牢牢占有美国民众的购物接见站点榜首,「买器械,去亚麻」已经成为一句俚语。

而越过北大西洋,8个小时的航行之后,大不列颠群岛上的英国快时尚品牌也最先焦虑。

作为超快时尚的代表选手,ASOS、Boohoo、Misguided以优于ZARA几倍的速率在供应链上实现了碾压。但这次,他们输给了SHEIN。

一个质朴的原理是,横跨西欧,穿越大洋,没有消费者不喜欢低价,没有人能拒绝设计感。

当来自中国的快时尚选手SHEIN在价钱上以利刃直逼对手的底线时,对其质量的质疑和设计剽窃的声讨,险些从未住手。

但这场战争的历程,一定比想象中精彩。至少以SHEIN为代表的阶段性胜利,给中国的出海品牌提供了一个新的思绪。

不是只有高峻上观感的品牌才能在外洋站稳脚跟,时间作育的奢侈品文化差距可以暂时弃捐。在新的节点上去打造中国独创的品牌和电商模式,也不失为一种可能。

美国Z世代需要低价

打开SHEIN的网站,你险些很难脱离。新人注册后,限时七天的折扣券直接怼到你眼前,而高达70%的价钱抵扣也让你最先嫌疑,卖家还赚钱吗?

来自南卡罗来纳大学的22岁女孩Laura就很难不心动于这种诱惑。她是一个在Instagram拥有36000名关注者的大学运动员。「若是我把自己在SHEIN买的器械公布到小我私家账号,SHEIN每个月将给我六件商品的免费额度」。Laura这样告诉路透社的记者。

更多的年轻消费者最先赞叹于SHEIN缔造的低价。一件女士T恤的价钱只有6美元,一件连衣裙的价钱也不外12美元。这个价钱,纵然乘以汇率放在海内,也是平价之光。

2020年,在一项笼罩美国48州、平均年龄为15.8岁、家庭年均收入为67500美元的9800名青少年的观察中,SHEIN首次冲上榜单前十,最先大放异彩。

多数人或许不能准确感知SHEIN到底有多红,一个简朴对比就是,Lululemon已经够火了,但在高收入的女性青年组,SHEIN力压PacSun和Lululemon,拔得头筹。

事实上,和名创优品在北美受欢迎的理由一样,北美Z世代也需要低价。他们的消费能力,并不优于正在崛起中的中国年轻人。

一个最大的理由是,他们很少能从怙恃那里获得生涯资金。差别于东方的代际文化和抚育习惯,在美国,过了18岁之后,许多大学生的学费和生涯费支出皆由贷款、助学金或兼职打工获得。数据显示,约三分之一的美国青少年正在从事兼职。

而当一场波及世界范围的疫情发生后,年轻人对未来经济形势的预期也趋于消极。在2019年秋天,只有32%的年轻人以为经济形势会越来越糟,这个数字在2020的夏日末尾,到达了48%。

这几年来,失业、疫情、大选,当美利坚的土地上不停上演一幕幕奇幻默剧时,心里的崩塌在失踪的一代中重新上演,只不外这次从祖辈换成了孙辈,而更多的年轻人还在忧虑他们是否还能重新回到事情岗位。

对现状和未来的担忧,以及自己消费能力的有限,让美国Z世代在这几年最先有意识地开源节流。一个典型的标志在于,他们的一样平常花销正在不停削减。

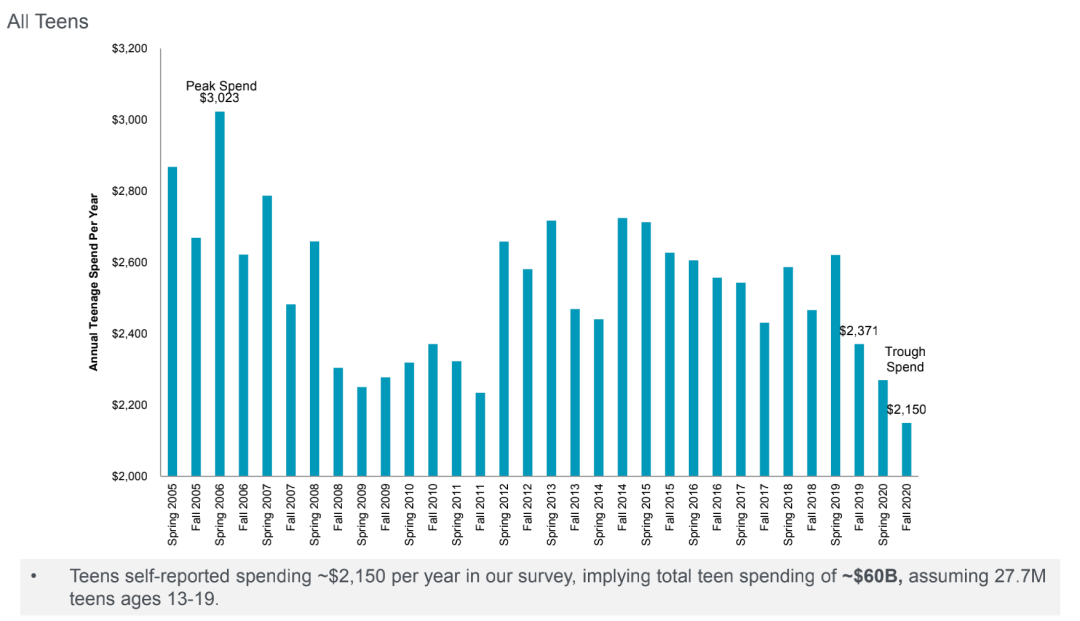

Piper Sandler观察发现,青少年一样平常年消费金额已经到达了有史以来的最低值,2150美元。在此前的8年里,他们的破费从未低于2371美元,甚至在2006年春天,这个数字曾经越过了3000美金的门槛。

此外,他们的线下到店消费行为泛起显著下降,就连女性在化妆品上的消费也同比下降20%。

这些因素配合构成了美国Z世代对低价的需求。

横向而言,这个原理早已在中国获得验证。五环之外存在着大量未被看到、还未说出口的需求,更宽大的下沉市场正等待着由互联网声浪辐射而至的产业优化的滋润。

这就注释了,为什么拼多多的股价不停攀升,美版拼多多Wish也能在疫情之下主场IPO。每个国家和地区都有不可否认的下沉市场,和对价钱极端敏感的消费者,他们尤其需要一个新的集聚区去打破主流电商平台上的订价系统。

美国官方人口普查统计指出,2019年,跨越53%的美国家庭年收入低于75000美元,只管收入中位数在不停提升,但也才刚刚到达68703美元。

对比之下,一个刚结业的计算机系学生去硅谷大厂的entry level就能到达10万美金以上,很显然他们并不是SHEIN的目的客群。

以是,纵然高收入人群不停吐槽SHEIN可能泛起的质量问题,喜欢廉价时尚的美国Z世代并不体贴,由于他们已经在能够蒙受的价钱范围内买到了自己最中意的潮品。

以ZARA之道,还治ZARA之身

低价之外,SHEIN另有一个绝对的优势,就是供应链的反应速率。

实际上,西欧零售研究机构 Fung Global Retail & Technology早在2017年就公布了相关讲述以为,消费者对即时性的需求,反过来倒逼了零售商的生产周期越来越快。他们把Boohoo.com、ASOS为代表的一批品牌称之为超快时尚(ultra fast fashion)。

彼时,ZARA照样传统时尚业的颠覆者,他们成为快时尚的缔造者,但没想到这个名词很快就成为历史。

那时,英国的一批超快时尚品牌的泛起让ZARA们很是头痛。只管后者已经把设计中央放在了西班牙,并试图让部门生产厂家漫衍于四周,但Boohoo.com,ASOS和Missguided照样使劲碾压了ZARA和H&M。通常,超快时尚们可以在1-2周内生产商品,而Zara和H&M要3-4周,传统零售商则需要6-9个月。

但SHEIN从设计到生产,只需要三天。一位受访者告诉路透社,他不方便透露更多的信息了。

若是三天有点夸张的话,一位来自SHEIN的顶级供应商对媒体的陈述或许更符合实际一些。他说,「从收到 SHEIN 的订单、面推测将成衣送至 SHEIN堆栈,只需 5 天:面料制作 1 天,裁剪、车缝和收尾 3 天,二次工艺(绣花和印花) 1 天。」

凭据官网,SHEIN有能力在单日上新1000件新品。这个能力,是英国超快时尚品牌一周的水平。而在2月7日和8日延续两天,SHEIN就分别上新了1636件和2462件新品。

壮大的前端上新能力,依赖于背后供应链小单快反的水平。一位海内女装品牌的资深从业者指出,「SHEIN的速率放在西欧很惊人,然则放在浙江或者广东的服装代工厂,并非一个事业。」

事实简直云云。

2015年3月,最初成立于南京的SHEIN,把部门营业转移到了广州番禺。这里在千禧年之前就是全球最大的服装纺织市场,成系统的大中型制衣厂和小型私人作坊各处都是。在知乎的一条提问下,回答者自信地说,十件就可以起订。

十件,是ZARA的工厂无论如何也接受不了的数字。从服装设计到制版打版,从面料开发和缝制裁剪,每一个细节都不能错漏,样品才有可能被乐成开发。

这也意味着,同样时间周期内,SHEIN有机遇测试和上新更多新品,并和后端的供应链形成联动。

为了和工厂杀青良性的合作关系,SHEIN不仅肩负了成本高昂的样衣打版事情,也在账期上极为爽直。在晚点LatePost的形貌中,SHEIN的姿态为工厂和其的深度绑定提供了可能。

低价和快速简直给SHEIN带来了无可比拟的优势,但争议也在同时上演。行业存在的疑问是,云云低的价钱,怎么来保证质量。

在西欧传统时尚圈,可连续生长一直是企业的主要评判尺度之一,而大量使用化纤和尼龙布料的SHEIN,被包罗《逐日电讯报》在内的多家媒体指责其可能泛起质量和环保问题。

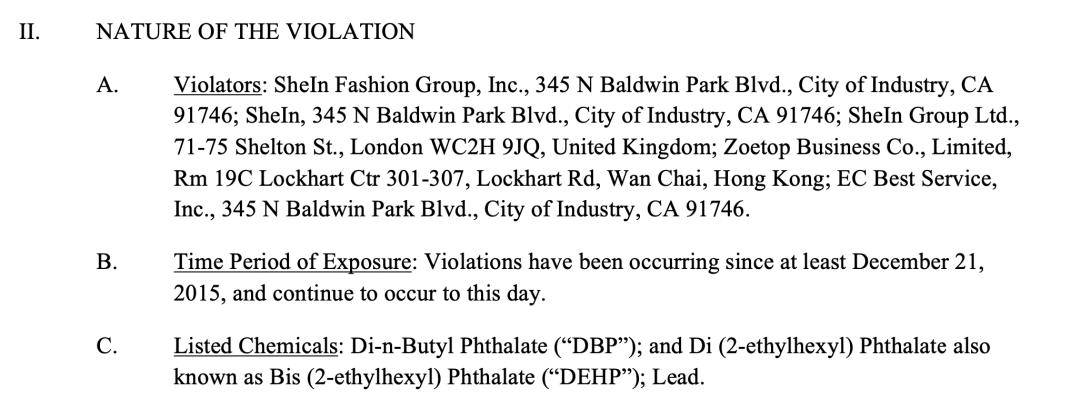

在美国加州法院的公然文件中,可查询到SHEIN违反了加州对于环境保护和平安的相关要求,这种情形首次发生于2015年12月21日,并连续发生至2019年3月。

这种对企业关注点的分歧,可能与两者的文化语境差异、以及生长阶段的差别,密切相关。

一个更大的质疑来自于支持快速上新背后的原创设计能力。和ZARA最初打破传统时尚界的权威一样,部门媒体最先嫌疑是否有模拟大牌和山寨的可能。但这种来自专业人士之口的指斥反诘,对品牌的年轻追随者来说,似乎没那么主要。

前者以为后者短视且贪便宜,后者倒以为前者的碎碎念很无聊。说到底,指斥SHEIN和购置SHEIN的人,根本是两个差别的群体。差别圈层之间杀青息争,想来也是难题的。

一个DTC品牌的外洋崛起

然而在圈层之内,品牌忠诚照样坚硬的。

怎么说呢,年轻人对SHEIN的忠诚,可以被理解为DTC品牌蓬勃生长期,品牌拥有足够的、与消费者直接对话的能力。

DTC品牌的观点起源于美国,Direct to Customers,望文生义,直面消费者。对美国青少年来说,SHEIN险些是一个由他们自己缔造的品牌。

这种「自我缔造」让年轻人沉迷于SHEIN具备能够仿造Brandy Melville或House of CB等高价高街品牌商品的能力,而且只需要很低廉、可肩负的价钱。

外界经常质疑这家公司的神秘,不仅是其诞生于非互联网沸腾地的南京,另有拒绝采访的创始人Chris Xu,以及从未公然泛起的公关团队。

当一家海内媒体费了九牛二虎之力归纳出SHEIN接受融资的时间脉络后,纵然联系投资团队,对方也会三缄其口。

和海内媒体摸不着头脑一样,外媒频频用mystery去形容对这家公司的感受。但这个点,却让年轻人乐在其中。

「越神秘,越小众,感受才越酷,」来自洛杉矶的一名23岁男孩Aron告诉我,他最早知道SHEIN就是来自Youtube上的视频。

在2020年,大量标题为「SHEIN是一个圈套吗」、「SHEIN是真的吗」的视频在Youtube上收获了大量旁观。大部门出镜的工具都是年轻群体。

他们作为这个品牌的忠实粉丝,同时也是素人推广者。现在没有证据解释这是来自SHEIN公司层面的结构和谋划。

年轻人之以是愿意这么做,得益于SHEIN的素人推广模式,这让圈层内部加倍慎密。

Retailwire报道指出,SHEIN往往会选择规模较小、影响力较大的KOC,而不是成本更高的KOL,来组建一支宣传队伍。这些KOC在Instagram、Youtube或TikTok上发帖,每月可以获得免费产物配送,其中有些人还能从Shein.com的推荐销售中获得10%到20%的佣金。

推荐(Referral)简直有成效,这说明已经形成了同好分享。

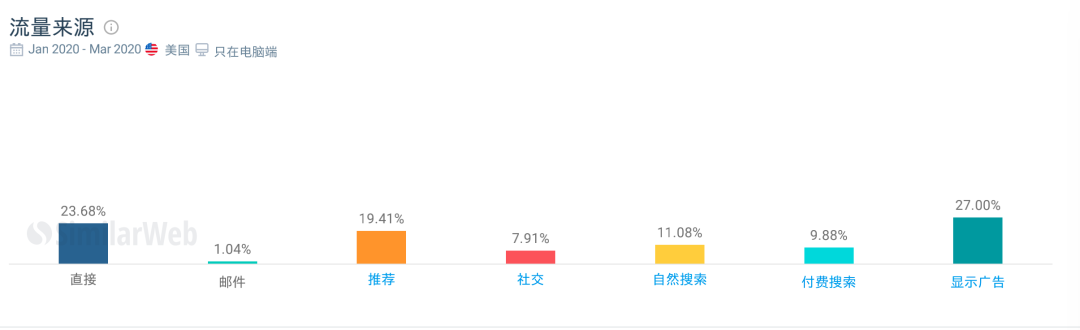

在SimilarWeb针对SHEIN美国站点(2020.1-2020.3)这一时间段的流量泉源统计,19.41%的接见量都来自于推荐,11.08%的流量泉源于自然搜索。不外直接接见的流量比例跨越20%,这说明老客户照样蛮多的。固然,广告仍然是排名最高的的流量泉源。

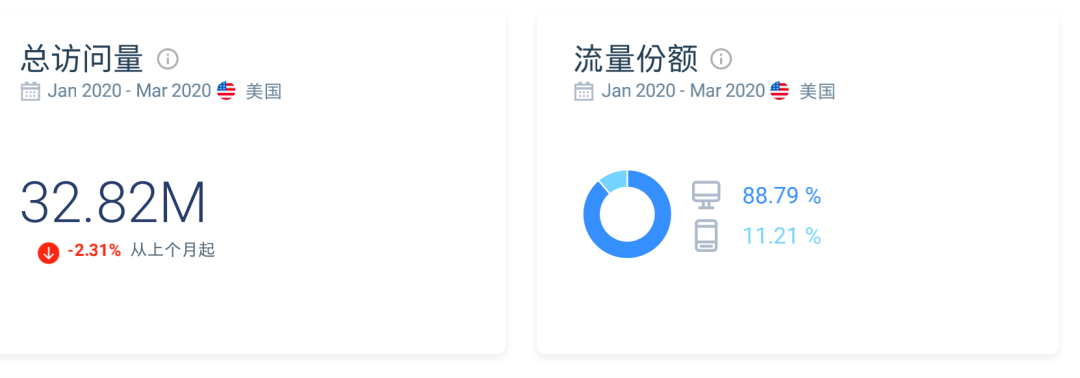

一个值得注意的数据显示是,PC端的流量份额远远跨越了移动端,这和美国的消费文化相关,在信用卡文化和自力消费意识盛行的美国,大屏幕比小屏幕的浏览和购物体验更佳。

这也从一个侧面印证了,SHEIN最初出海时选择开拓自力站,绕开亚马逊是异常明智的选择。

在上一个周期的跨境电商生长,以及中国品牌出海浪潮里,一个最大的难点,就在于品牌和消费者的相同渠道和停留空间。

许多品牌会选择Shopify作为傍身之地,究竟平台上包罗前期营销、商品展示、后台订单处置和支付物流等底层设施都比较完善了,一个月几十美元的月费,也还能接受。

但SHEIN不是,在很早的阶段里,他们就熟悉到了品牌的气力,而且找到了最愿意为品牌站台的这群年轻消费者,今后双方相同的方式,也愈加慎密。

就像是线下,不是品牌的忠粉很难能上传一张店肆的打卡照片。SHEIN没有试图入驻传统的百货渠道或者开设直营旗舰店,而是通过短暂的漫衍于巴黎、里昂、伦敦等都会的快闪店,来营造品牌的怪异感。

而只有忠粉,才会提前预知快闪店开放的时间并提前做好打卡作业,这种稀缺性会提升品牌价值,悄然稀释了低价所带来的廉价感。

一个频频要提及的原理是,由于中西方生长的历史差异,我们简直在奢侈品、时尚等领域和西欧另有相当的距离,但这并不意味着,在一个新的历史节点上,中国的品牌就不能赢。

若是已经拥有了在某一个环节和领域的壮大势能,完全可以以此为焦点,重新开拓第二战场。

最要害的是,不要一味地追求高峻上,接地气地找到那群最match你的消费者,才是立身之本。

上一篇:每刻科技完成超1亿元B 轮融资,绿洲资源与金浦

下一篇:入职大厂,我容易吗?

新华期货,为每一笔交易提供可靠保障!