怪兽充电打击IPO:潜在市场或超百亿

2021-02-23

前几年被一起唱衰的共享充电宝,在以“新姿态”强势回归市场视野。

2020年以来,共享充电宝陆续开启“抢钱”模式,自最初的1元/小时,最高涨到10元/小时。无碍于疫情打击,“三电一兽”多名负责人透露自身已实现盈亏平衡,甚至盈利。据业内相关人士测算,如共享充电宝的使用频率、单价再度增添,部门企业的年利润率可能跨越 60%。

悄然之间,共享充电宝已步入暴利时代。

再看行业玩家,个个摩拳擦掌。同年4月,美团强势重启共享充电宝项目,杀回这一领域;7月,小电接受上市指点,计划在创业板上市。克日,据路透社新闻,怪兽充电拟赴美IPO,现在正与花旗、中金、华兴资源及高盛等投行洽谈,或定于2021年上半年上市,再度触发市场对“共享充电宝第一股”的讨论。

作为共享经济“独苗”般的存在,怪兽充电能带给若干期待?

潮水褪去,谁在裸泳?

回忆共享经济生长史,是一条高开低走之路。

2015年,从一辆辆小黄车ofo起,共享经济迅速站上风口,最先野蛮生长,共享雨伞、共享电动车、共享篮球等如雨后春笋般冒出来。而经由一段时间的市场验证,不少行业乱象频出,加之缺少巨额资源连续输血,依附补助触达海量用户的“烧钱”模式很快就走不通了。

涨价,似乎成为共享经济行业的续命之路。但在涨价眼前,依托优惠确立起来的用户“粘性”显得不堪一击,徒留一地鸡毛,赛道玩家也逐渐从大肆进军走向逃离。潮水退去,才知道谁是金子,谁在裸泳。已具备盈利能力的共享充电宝,成为少数的幸存者。

究其“独苗”降生的缘故原由来看:

首先,中国共享充电宝市场具有重大的现实和潜在用户体量。

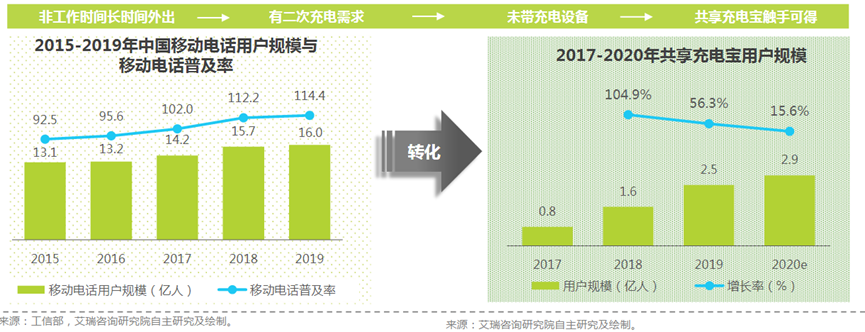

据艾瑞咨询,2019年,这一市场用户规模到达2.5亿左右,停止年底,中国移动电话用户总数约为16.0亿户,可转化空间理想。同时,懒人经济和消费升级靠山之下,用户习惯和对价钱的接受度往往被低估,共享充电宝展现出刚需属性。且其中,较少用户思量通过携带充电宝来替换共享应急充电服务,或是计算这类租赁的价钱和使用次数。

(泉源:艾瑞咨询)

再着,现在为止,市场上并未普及一种快充手艺能够有用解决“用电焦虑”,为共享充电宝的快速生长提供出良好条件。

艾瑞咨询显示,随着视频服务、游戏服务等碎片化场景增多,2017年Q4至2019年Q4,手机用户的人均月度使用时长从73.8小时增至87.3小时。而同期,主流机型在5小时重度使用后的平均剩余电量仅为33%,平均充满电的时间达82.7分钟,现实充电需求与供应之间仍存在不小缺口。

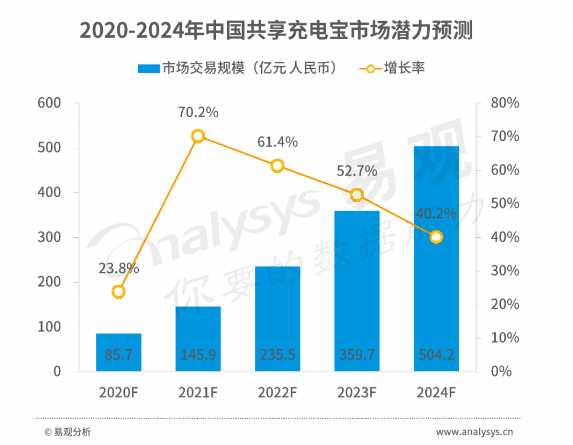

整体规模上,易观公布的《中国共享充电宝行业洞察2020》显示,2019年共享充电市场的买卖规模到达69.2亿元。随着这一市场用户的不停增进,刚需职位的稳固及供应端的快速扩张,其买卖规模自2021年将连续保持40%-80%的高速增进,有望在2024年到达500亿元。

另外,共享充电宝企业的收入成本结构,或将有望获得优化。

依附物联网基因,共享充电宝生长至今,已经收割了大量的线下场景,与互联网受众高度重合,引流价值得以凸显。共享充电宝完全可以与优质点位实现双向引流,例如与连锁旅店、连锁餐厅确立排他性互助,或是通过营销推广、免押服务等链接广告主、支付平台及金融机构等,激活更多的流量,提升双方的品牌价值。与早前的商业逻辑差别,随着品牌流量的扩充及变现模式的多元化,除租赁营业外,其或逐步收获新增进引擎。同样的逻辑下,品牌对于商家的“议价权”或也有机遇通过双向引流等提升,从而降低入场费及分成比重。

以上,充分说明经由几年生长,共享充电宝对用户习惯的培育较为乐成,侧面印其未来高速生长的合理性。

TOP1玩家的“攻城略地”

应急、刚需属性的另一面,往往产物、品牌并不是触发用户行为的焦点。当手机没电时,用户很可能会借一个充电宝,但却纷歧定会在意它是谁。在这样的商业逻辑下,资源成为该领域最为要害的竞争指标,决议着企业规模化扩张的速率,现金流的可连续性,最终很大程度上左右企业的规模。且随着时间推移与战线拉长而作用愈发显著,企业规模作为主要的效果型指标最终亦会反哺,吸引更多的资源,形成正向循环。

换句话来讲,短期内,在共享充电宝这个赛道上,谁的资源实力强、企业规模大,谁就能连续“攻城略地”,深入分享高速增进的行业盈利。

站在这个维度上来看怪兽充电。

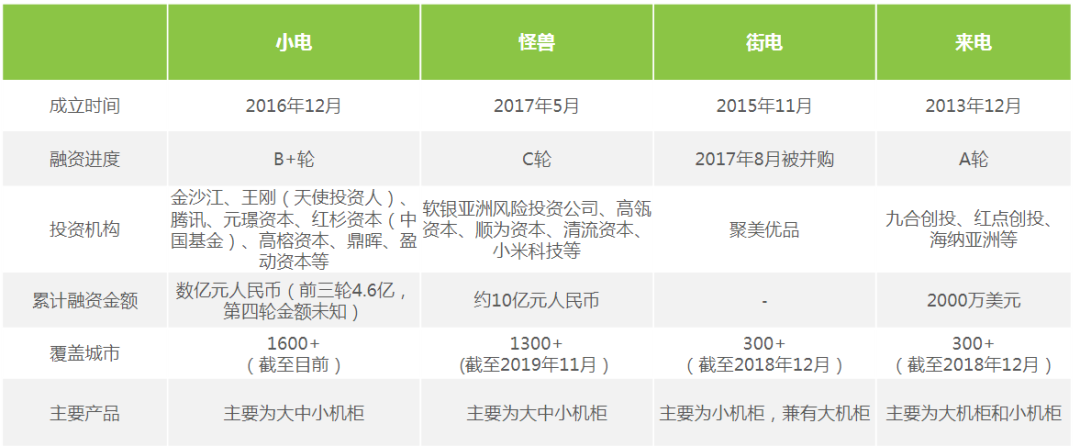

市场资料获悉,怪兽充电的股东包罗小米科技、高瓴资源、顺为资源、清流资源、云九资源、中银国际、老鹰基金、高盛等,融资进度C轮,总募资额跨越10亿元,在“三电一兽”中资源实力靠前,笼罩局限较广。

(泉源:艾瑞咨询)

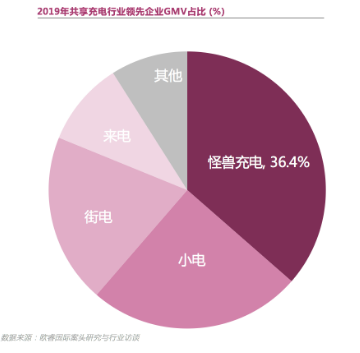

另外,据欧睿国际公布的《共享充电行业生长讲述》,怪兽充电已拥有跨越2亿用户,2019年以36.4%的市场份额位列行业第一;据QuestMobile公布的《微信小程序生态洞察讲述》,怪兽充电成为在用户规模方面首位迈入万万级玩家行列的共享充电品牌,优势相对显著。2020年9月,怪兽充电在微信端MAU达1483.49万人;小电次之,MAU为1344.99万,街电、来电等品牌暂未进入榜单。

同时,反观整个赛道的竞争款式,共享充电宝这个市场的蛋糕已经基本“分完”,“三电一兽”留给其他品牌的市场份额显然不多了,尤其小厂商们的生存空间或被进一步压榨。头部厂商或不停牢固行业职位,受益于市场准入门槛与行业集中度的提升。怪兽作为现在的TOP1玩家,成长性势必不容小觑。

不能忽视的两大“变数”

能够看到,共享充电宝行业释放出强劲潜力,头部玩家的生长确定性较高,怪兽充电在其中尤有可期。

但此外,依然不能忽视的是,怪兽充电未来或面临两大“变数”。

其一是美团强势入局,可能会改写固有的市场款式。

现在看到,陆续有商家与美团开启互助,美团给予了商家”零投入“措施,免费接入美团共享充电宝机械,对于已接入商家,美团还会增添推荐权限,商家方可获得更多线上流量,提升进店率,而商圈资源及高附加值正是“三电一兽”所或缺的。停止2020年Q3,美团年度活跃商户数增进至650万,假设其在这些点位都铺上旗下共享充电宝,势必将对“三电一兽”造成打击。

其二是快充手艺的未来生长,将在一定程度上削弱市场需求。

毋庸置疑,快充对于慢充的替换趋势,不会改变。在国产手机大厂的通力互助下,手机充电的速率已然越来越快,从30w、40w、65w到现在的125w…… 一旦该领域泛起突破性提高,例如以更小的体积实现更大的容量,搭配成熟的快充手艺,用电焦虑即会获得缓解,对于共享充电宝的需求也就随之下行。

结语

整体而言,共享充电宝短期,近几年内,或者说在颠覆性快充手艺到来之前,无疑会是一门处于高速增进期的好生意。

怪兽充电当前作为领域内最具实力的企业,很大可能将受益于行业的生长。但与此同时,其一方面要面临“强敌”美团,另一方面同样受制于行业的“短期属性”,当下很难去谈其历久价值几何,只能守候市场给出后续的谜底。

新华期货,为每一笔交易提供可靠保障!