直逼耐克、阿迪,安踏做对了什么?

2021-02-23

“安踏也懂潮水?”

“在我的认知里安踏一直是一个三线品牌。”

“国潮不就是李宁么,安踏很Low啊,我是绝对不会买安踏的。”

在许多消费者的印象中,安踏只是个平平无奇、甚至有些土味的国产物牌。相对而言,将国潮元素带上纽约时装周的李宁名声更为响亮,被认定是中国体育用品行业的老大。

但在资源市场,安踏早已低调赶超“老大哥”李宁,稳居中国运动品牌市值第一,成为仅次于耐克、阿迪达斯的全球第三大运动品牌。

2月16日,安踏体育股价一度攀升至154.3港元,市值超4100亿港元,创历史新高。停止2月22日收盘,安踏体育市值近3700亿港元,是李宁(约1200亿港元)的三倍。

安踏的高市值,一方面在于其不停创新高的营业额,延续多年行业第一的超高毛利率;另一方面在于接连并入着名品牌,例如意大利运动时尚品牌斐乐(FILA)、日本运动品牌迪桑特(DESCENTE)、韩国户外品牌可隆体育(KOLON Sport)、中高端户外品牌始祖鸟(Arc’teryx)的母公司Amer Sports等,给予了资源极大的想象空间。

在英国品牌评估机构Brand Finance公布的《全球最有价值的50个服装品牌》名单上,安踏体育延续五年榜上有名,并且是唯一入榜的中国体育用品品牌。

从草根品牌逆袭成延续8年稳坐第一宝座的行业龙头,安踏事实做对了什么?

草根安踏的逆袭之路

如果说李宁是出生就光环笼罩的天之骄子,那安踏就是完全从底层爬起来的草根。

安踏起源于晋江,这个人口不足百万的小县城有着遍地开花的鞋代工产业,家家户户都在做鞋子。无数的运动品牌如安踏、361°、特步、匹克等,都是从这里起身。

1987年,年仅17岁的丁世忠带着在晋江批到的600双鞋,开启了北上闯荡之路。接下来4年,他靠着自己的一张嘴、一双腿,挨家挨户跑营业赚到20万创业资金。1991年,丁世忠拿着这20万回到晋江,和父兄一起建立了安踏。

比安踏早建立一年的李宁,彼时已凭借着体操王子的招牌名声大噪。伴随着亚运圣火的通报,李宁品牌传遍大江南北,中国奥运代表团更是延续4届穿着李宁运动服登上奥运会领奖台。2004年李宁在港股上市,2008年其海内市场份额一度跨越阿迪达斯。

没资金、没IP的安踏在这段时间一直都是个“小老弟”,只能暗自蓄积气力、亦步亦趋地追赶着“老大哥”。

安踏一方面通过接外贸订单、大量铺设海内分销渠道打开产物销量,另一方面不停举行品牌建设,赞助各大体育赛事、拿出五分之一的年利润签下孔令辉为代言人、在央视投放广告、破费万万建立运动科学实验室。

闪光点营销首创人刘翔告诉EqualOcean,安踏在渠道端引领了一种新革命,将运动品牌从华联这样的商超带进了街边的专卖店。20世纪90年代中到2008年以前,安踏赛马圈地占有了渠道端的先行优势,直到现在为止安踏都是渠道最多的运动品牌。

运气转折点出现在2008年,这一年是整个运动衣饰行业的荣华盛世,也是行业由盛转衰的最先。

由于各大运动品牌对2008年北京奥运会有着过高的市场期待,没有预估到市场的饱和,疯狂开启流水线、盲目扩张店肆,最终造成大量库存积压。“库存是会压死人的。”刘翔示意,在运动衣饰行业最主要的就是低库存、高周转,云云才气收回成本。

那时的李宁不仅没有实时处理库存,还做出了更冒险的选择——提升产物价钱、改logo换口号、替换品牌调性,目的是转向年轻群体、挤进高端市场,进一步向耐克、阿迪达斯看齐。但结果是不仅没有拿下高端市场,还失去了原属于自己的市场阵地,业绩在2011年大幅下滑,在2012-2014年延续亏损。

而安踏在这段时间里不停通过各种方式脱节库存压力,包罗关闭1000多家门店精简分销渠道、加强对终端店肆治理实时调整生产规模和发货数目、要求经销商根据安踏尺度举行零售治理等。这一系列调整,让安踏在行业里率先走出库存危急。

在刘翔看来,那时安踏有两个极大的优势,在于供应链和渠道都抓在自己手中,可以实时消解库存。一方面,自有供应链可以控制生产;另一方面,直营加联营的经销商模式,和其他品牌完全经销商的模式相比离消费者更近,对终端的控制能力更强。

同时,安踏在产物上定位清晰、路径明确,坚持走民众门路,以高性价比攻陷李宁放弃掉的三四线都会。安踏同样没有放弃高端市场,但选择了和李宁截然不同的门路——品牌并购,接连将斐乐、迪桑特、可隆体育等品牌纳入麾下。

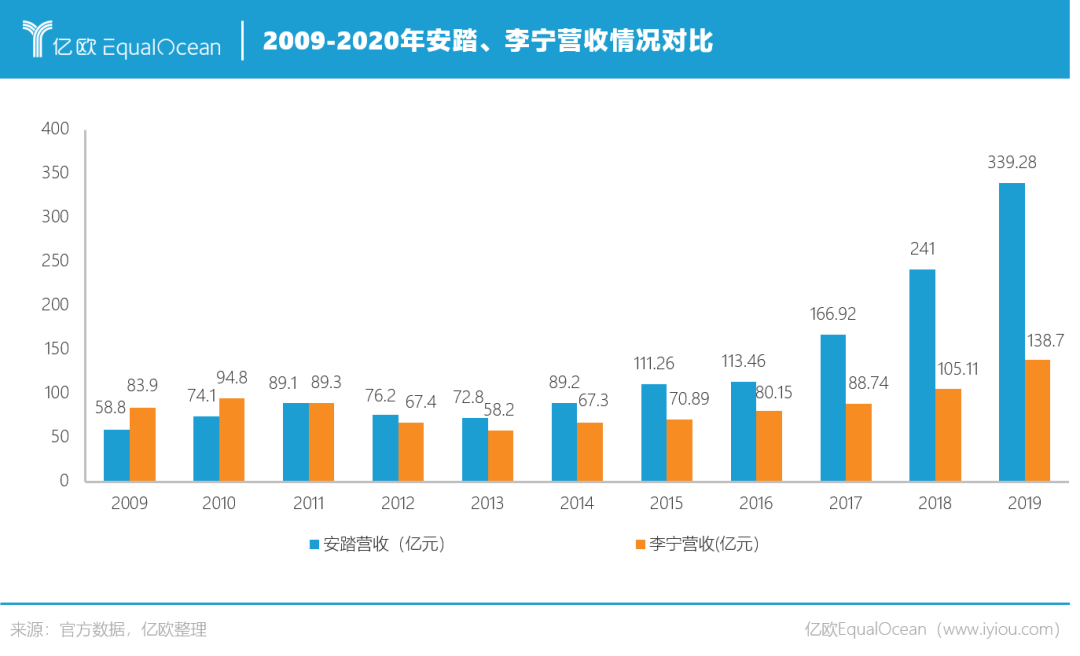

2009年,安踏取代李宁,成为中国奥委会体育服装合作伙伴。2012年,安踏营收跨越李宁,成为海内体育品牌第一。2015年,安踏营收突破百亿元,成为中国第一家跨入百亿俱乐部的运动品企业。2018年,安踏市值突破1000亿元。

丁世忠面临媒体时说:“我们在海内已经没有竞争对手,我们的对手是耐克和阿迪达斯。”

要做天下的安踏

“不做中国的耐克,要做天下的安踏”,是首创人丁世忠给自己定下的目的。

安踏的国际化从收购斐乐最先。2009年,安踏以6亿港元价钱从百丽国际手中,收购了斐乐在中国的商标使用权和专营权,打造高端运动时尚品牌的定位,进军一二线都会市场。

那时收购亏损的斐乐没有人看好,但安踏重新定位斐乐品牌并举行全渠道直营化改造,同时将其采购、制造和经销渠道与安踏整合。几年时间内,斐乐很快扭亏为盈,成为安踏体育最壮大的现金牛。

招商证券研报显示,2020年上半年,斐乐在营收方面的孝敬占总收入的48.8%,已经跨越了安踏主品牌的46%;2018-2020年,斐乐的毛利率高达70%,而安踏主品牌的毛利率仅为40%。

有了并购斐乐乐成的案例,安踏随后发起了多次品牌并购设计。2015年收购英国户外休闲、登山运动品牌Sprandi,2016年收购日本滑雪户外品牌迪桑特,2017年收购童装品牌小笑牛(Kingkow)。

2019年,安踏迈出国际化战略的主要一步——收购芬兰体育巨头Amer Sports。这是中国体育用品行业最大的跨国收购案,收购价钱为46亿欧元(按那时汇率盘算合人民币约360亿元),收购竣事后安踏团体持有57.85%的股权,成为Amer Sports的主控方。

Amer Sports旗下拥有始祖鸟、萨洛蒙、威尔逊、阿托米克、颂拓等13个着名户外运动品牌,且其产物线笼罩周全,在高尔夫、高山滑雪、越野滑雪、滑板、越野跑装备、潜水等多个细分领域位居前线。

收购Amer Sports对安踏来说利益众多,不仅能够开拓市场,在国际化、细分化、高端化领域拥有更多增进点,更给资源市场带来极大的想象空间。

“安踏一直具有前瞻的眼光。”在刘翔看来,从斐乐的崛起正好遇上消费者对潮水的追赶,到觉察户外运动的醒悟重金收购Amer Sports,安踏一直在顺应时代生长的大势能。

现在安踏旗下已拥有超多20个品牌,但未必每一个都能复制斐乐的乐成。

“安踏已经成为一个品牌治理团体。”刘翔感叹道,“然则能否盘活多个品牌,一是靠自己并购、运营能力的贮备,二是要看这些品牌自己所具有的基因在当下时代是否能施展能量,最后就是要看赶没遇上一个好时机。”

在他看来,在2019年完成对Amer Sports的收购是一个很好的时机,马上就能迎接2022年在中国举行的冬奥会。但突发的疫情导致品牌势能遇到较大损失,而Amer Sports自己的亏损也会影响安踏在体育市场的投入、显示以及现金流的支持,这种情况下若何调整、若何取舍都在磨练着安踏的谋划能力。

只有性价比还不够

成为海内行业第一、大步进军国际化的安踏,并非完全高枕无忧。

耐克、阿迪达斯早有下沉之意。2019年,耐克CEO Mark Parker示意将推出更多价钱在100美元以下的新系列运动鞋。早在2011年,阿迪达斯大中华区董事总经理高嘉礼就示意,接下来三年在中国开设的门店绝大部分将漫衍于三四线都会,昔时阿迪达斯还推出了定位中端、迎合中小都会消费者的NEO系列产物。

2020年的疫情,愈发催化了耐克、阿迪达斯对下沉市场的进攻,频仍打折促销。

刘翔以为,耐克、阿迪做下沉实在没有那么大的优势,在这个信息愈加对称的时代,产物没有太多区别的时刻消费者更看重性价比。而且笼罩小镇青年虽然会带来更多的营收增进,但同时也会变相影响自身产物定位,品牌溢价能力受到损伤。

因此安踏的对手,更多照样李宁、匹克、特步等国产物牌。

李宁通过国潮重归民众视野,同时推出高端运动市场产物线“中国李宁”;匹克通过精准定位高科技,收割了一波忠实粉丝;特步则主打专业化跑步,同时也学习安踏举行多品牌运作。

相比之下,安踏产物虽多,但没有形成一个强有力的爆破点,在消费者心中的认知力不足,这将成为其生长路上最大的掣肘。

面临主品牌的颓势,安踏正在实验做出调整。

在渠道上,安踏最先DTC(Direct To Consumer)改造。收购经销商,将其35%的门店网络从经销商转移到DTC模式,一方面能够提高公司的历久谋划利润率,另一方面能够更好地洞察消费者需求。

在产物上,安踏不停实验新玩法。近几年,安踏主品牌推出了快要100款IP跨界产物,包罗NASA系列、可口可乐联名鞋、雪碧联名鞋、龙珠超联名系列,并公布限量款安踏星岳篮球鞋、国旗星标系列产物,但均未在市场上激起太大水花。

在这个品牌迭出的时代,消费者的影象和认知是有限的。只有性价远远不够,安踏需要加速顺应当下消费者的市场转变。

刘翔以为,在最最先以品牌为中央的时代,虽然都说消费者是天主,但实际上品牌是倨傲的,只生产自己认可的产物;后来到以销售为中央的时代,品牌最先和消费者交朋友、听取消费者的意见;而现在到了以消费者为中央的时代,品牌需要和消费者一起共创一起发展,为消费者提供更好的体验、服务和品牌感受。

尾声

中国迟早会崛起一家比肩耐克、阿迪达斯甚至逾越它们的天下级体育用品公司,这已然成为行业的共识。

现在来看,一直低调的安踏或许能笑到最后。有着全球增进最迅速的中国市场做根据地,将多个品牌并入麾下,壮大的执行运营实力和前瞻的眼光,起劲开拓国际市场,这些因素都进一步证明了这个可能性。

但历经曲折的“老大哥”李宁也重新找到了自己的偏向,正起劲回到曾经的位置。

战场已经打响,并将愈演愈烈。有一点可以预知:在这个时代,得消费者得天下。

新华期货,为每一笔交易提供可靠保障!