近5年营收首次下滑,阅文IP战略遭遇「天花板」

2023-04-24

上市5年营收首次下滑,阅文团体成也IP、溃也IP?

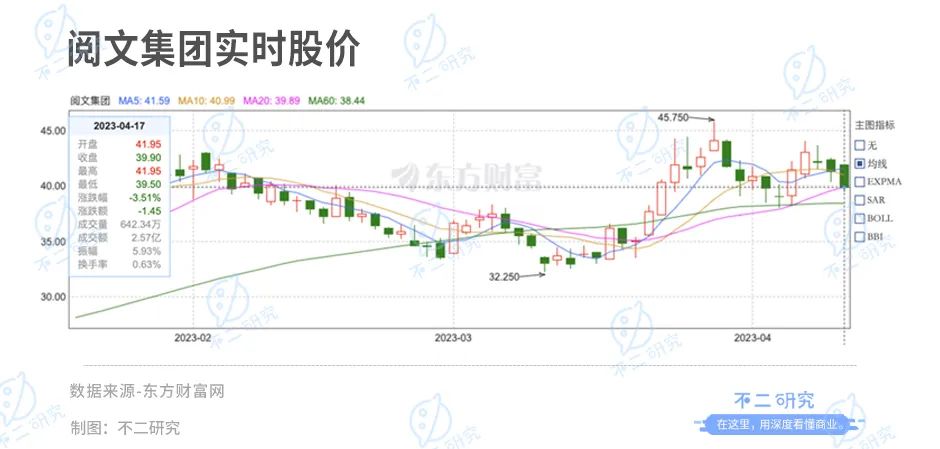

3月16日,阅文团体(下称“阅文”,00772.HK)宣布了2022年的业绩讲述。阅文是一个网络文学平台,现在旗下涵盖QQ阅读、起点中文网、新丽传媒等品牌。

财报宣布越日,阅文的股价下跌近8.0%。住手2023年4月17日港股收盘,阅文报收39.90港元/股(折合人民币34.9亿元),对应总市值405.1亿港元(折合人民币354.58亿元)。

「不二研究」据其最新财报发现:2022年,阅文的营收为76.26亿元,同比下滑12%,净利润为6.08亿元,同比下降67%。

只管阅文已实现免费和付费两种模式,但依然未脱节用户付费率低的逆境。2022年,阅文的付用度户平均每月消费在37.8元,同比下降4.8%;自有平台和自营渠道的平均月付用度户为790万人,同比下滑9.2%。

与此同时,阅文不仅在线营业和版权运营两大营业上陷入放缓和阻滞,同时在IP版权运营也面临增进逆境。

住手2023年2月尾,阅文官网首页全版权运营下展示的《庆余年》《赘婿》《斗罗大陆》《琅琊榜》等17部作品,有16部是2017年以前上线的作品。

此前4月的一篇旧文中,我们聚焦于在网文赛道下,阅文团体面临内忧外祸:付费阅读增进乏力,版权营业难撑大旗;付费和免费之争如火如荼,IP改编尚在表层。

时至今日,网文IP效应仍是一把双刃剑,继《人世间》《赘婿》《斗破苍穹》等内容后,阅文若何打造下一个IP神话?由此,「不二研究」更新了此前4月旧文的部门数据和图表,以下Enjoy:

去年《人世间》大下场,引发无数网友泪崩。

这不是阅文*部引发征象级讨论的作品。此前,《这个杀手不太镇定》以26亿元票房夺得2022年春节档票房第二;2021年押中《你好,李焕英》成为中国影史票房第二;还延续输出了《赘婿》、《斗罗大陆》、《起义者》、《雪中悍刀行》等精品剧集。

3月16日,阅文团体(下称“阅文”,00772.HK)宣布2022年业绩讲述,营收达76.26亿元,同比下滑12%;净利润6.08亿元,同比下降67%,。

然而疫情频频、网络文学羁系收严、行业连续调整热钱流失……降本增效成为大文娱的主要目的。与此同时,阅文仍面临付费阅读增进乏力、版权营业难撑大旗的逆境;付费和免费之争如火如荼,IP改编尚在表层。加上众多免费小说的围攻,内忧外困之下,阅文新的支持点迟迟未现。阅文是否真的走出了低谷期?

01 对赌期过半,连续高净利存疑

阅文降生于网络文学野蛮生长之时。

2015年,腾讯文学和盛大文学合并为阅文,旗下品牌涵盖QQ阅读、起点中文网、红袖念书、潇湘书院等。受益于IP改编,阅文于2017年11月顺遂上岸港交所。2018年,阅文收购新丽传媒,向IP产业链下游拓展,后者成为阅文的内容输出和营收主力。不外新丽传媒也曾因营收不振,拖累阅文陷入巨亏泥潭。

2020年,程武接棒阅文,履历惨烈亏损后,实现阅文的再造。2022年是“大阅文”战略宣布后第二个财年,从该战略可以看出程武的决议,拔高护城河不能以放弃焦点营业为价值,以网络文学为基石,驱动IP生态营业矩阵构建。

纵观近6年年报数据,2017年-2022年阅文划分实现收入40.95亿元、50.38亿元、83.48亿元、85.26亿元、86.68亿元和76.26亿元,其中2022年同比下滑12.0%;净利润划分为5.63亿元、9.12亿元、11.12亿元、-45.00亿元、18.43亿元以及6.08亿元。

「不二研究」发现,自从2019年营收突破80亿元之后,阅文已经告辞了高速增进时期,2022年是阅文自2017年上市后首次营收下滑;在净利润方面也泛起大幅度暴跌。

从毛利及毛利率来看,阅文同样显示欠佳。2017年-2022年年报显示,阅文毛利划分为20.75亿元、25.58亿元、36.92亿元、42.34亿元、45.99亿元和40.30亿元,其中2022年同比下降12.4%;毛利率划分为50.7%、50.8%、44.2%、49.7%、53.1%和52.8%,其中2022年同比下降0.3%。

只管在生长历程中,由于营业组成调整,阅文的毛利率曾泛起下滑;2021年,阅文实现毛利率的新高。不外,2019年收入结构的调整就引发毛利率下滑6.6%,未来维持毛利率稳固的能力另有待验证。

同时,与新丽传媒的对赌协议始终是阅文头上高悬的达摩克利斯之剑。2020年,阅文对新丽传媒相关的商誉及商标权计提减值准备划分为40.16亿元及3.9亿元,成为2020年巨亏的因素之一。羁系收严、明星艺人塌房风险高企,新丽传媒若难以完成对赌业绩,或将影响阅文未来的业绩显示。

对于“大阅文”战略来说,IP挖掘早已不仅仅停留于网络文学的表层。以文学的爆款为起点,将优异IP进一步培育称影视、动漫、游戏等领域的爆款,并获得穿越代际的能力,正是该战略所绘制的蓝图。

这仅仅只是最先。与新丽的五年对赌期才刚过半、创作羁系一再收紧,阅文的当务之急,是维持高水平盈利能力的可连续性。

02 付费阅读摔倒,版权难扛大旗

当前,阅文的收入由两大部门组成:在线营业和版权营业。

在线营业收入泉源于付费阅读、广告及分销第三方游戏;版权营业(版权运营及其他)主要泉源于自有版权营业和新丽传媒两大渠道。其中,在线营业是阅文业绩的主要泉源,占总收入的57.2%。

「不二研究」发现,继2021年保持延续增进态势后,2022年在线营业泛起下滑趋势。财报显示,2022年阅文在线阅读MAU(月活跃用户数目)从2021年的2.5亿至2.44亿,同比削减1.9%。

凭证年报,2022年阅文在线营业收入到达43.64亿元,同比削减17.79%;毛利21.47亿元,同比下降18.00%;毛利率从2021年的49.3%下降到2022年的49.2%。

金融视角的淄博烧烤

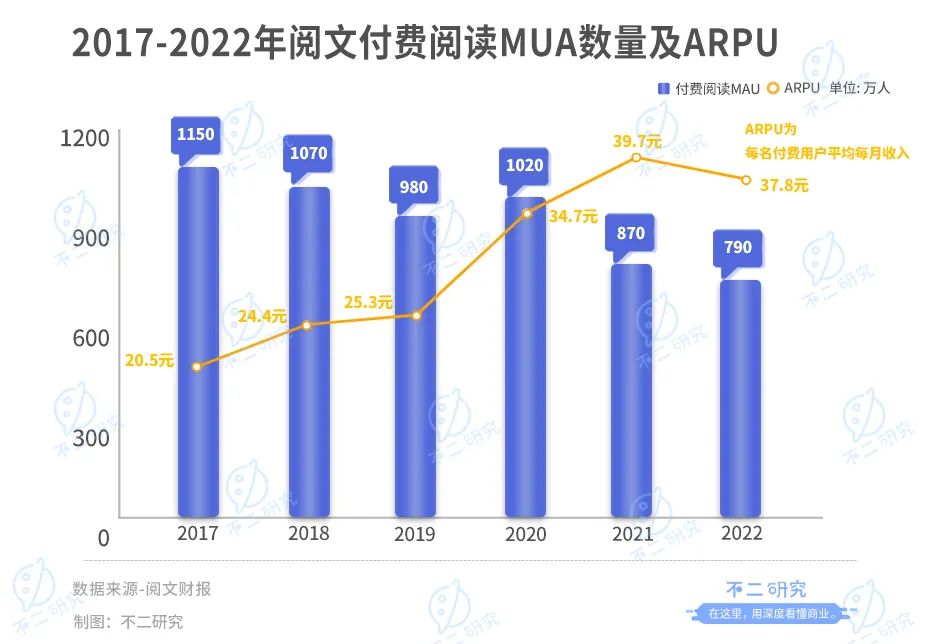

其中,付费阅读是阅文在线营业的焦点。据历年年报数据,2017年-2022年,阅文团体付费阅读平均月付用度户数目划分为1150万、1070万、980万、1020万、870万和790万,ARPU(每名付用度户平均每月收入)划分为20.5元、24.4元、25.3元、34.7元、39.7元和37.8元。

不难发现,高增进的后头,是隐现的天花板。近6年来,付费阅读的平均月付用度户数目总体处于下降趋势,2020年虽有短暂回暖,但复工复产后,平均月付用度户数目又回归到原有的下降趋势。

加上ARPU的逐年上涨,虽在一定水平上减缓了平均月付用度户数目下降对业绩的影响,但这显著是对存量用户的“二次开发”。在没有新用户增量的情形下,单纯依赖提升ARPU来保障业绩很难具有可连续性,也是对用户购置力的透支。

在线营业正处瓶颈期,版权营业能否成为突破口?「不二研究」以为,版权营业也难撑起业绩大旗。

年报数据显示,2022年版权营业收入达32.62亿元,同比削减2.92%;毛利为18.83亿元,同比下降4.94%;毛利率由2021年的59.0%下降至57.7%。其中,自有版权运营收入到达21.43亿元,占版权营业整体收入的63.78%。

对于版权营业的焦点新丽传媒来说,走出黑洞,产出逐步回归。

凭证年报数据,2019年-2022年新丽传媒划分实现营收32.36亿元、20.33亿元、12.17亿元和16.23亿元,其中2021-2022年增幅到达33.36%;净利润划分为5.49亿元、4.26亿元、5.30亿元和5.38亿元,其中2021-2022年同比增进1.51%。

「不二研究」以为,疫情影响叠加影视隆冬,巨头尚处于猛烈颠簸,虽然在《赘婿》等热播剧的辅助下,新丽传媒2020年完成了新的对赌业绩目的,但还未恢复到历史岑岭期。除了业绩颠簸风险,要害艺人性德风险也是新丽传媒的致命伤。

在用户增量几近阻滞的当下,短期内提单价保业绩的行为尚有成效;耐久来看必须要求得第二增进曲线。在线营业面临天花板、版权营业也难撑起一片天,阅文所面临的形势比想象中严重。

03 流量盈利消退,付费or免费两难

付费阅读习惯刚刚形成几年,网络文学又履历着免费的革命。

随着网络文学付费市场的人口盈利逐渐削减,用户增进速率放缓,诸如番茄、米读、七猫等免费阅读平台如雨后春笋般冒出,背靠字节跳动、趣头条和百度等互联网公司,抢占着阅文的市场份额。与付费阅读商业逻辑差异,免费阅读依赖广告收入,走的照样互联网流量变现的玩法。

两相对照,付费阅读模式强调阅文自力长线生长,能够形成创作和阅读的良性循环;免费阅读模式则看重阅文作为腾讯“泛娱乐”营业矩阵上的协同作用。腾讯总裁刘炽平也在2020年5月示意,希望“通过免费加上会员订购的模式来获客”。

随着战略转向,免费阅读确实给阅文带来了更多流量。2022上半年,阅文团体平台的免费阅读渠道的DAU(日活跃用户数目)约为1400万人,同比增进7.7%,环比下降6.7%;腾讯产物自营渠道的月活跃用户同比削减6.27%至1.76亿人。

不外免费阅读所带来的广告收入虽好,但遭遇羁系强风、经济需求低迷,对业绩的动员作用或许要打折扣。财报数据显示,2021年下半年阅文免费阅读收入增速陡降至11%,反映广告收入维持不易;读者付费习惯遭受侵蚀,如前所述,阅文付用度户大幅度下降,影响付费阅读营业收入。

幸亏上述负面影响总体可控。在付费阅读领域,阅文预计将耐久保持*头部,以维护对创作者的吸引力;免费网络文学内容价值较低,付费网络文学还将占有IP价值前线,组成阅文发力版权运营的平台基本盘。

阅文团体总裁侯晓楠在2022年财报集会上示意,“公司最体贴的照样好内容”。他示意,商业模式可以是多样的,本质上内容质量的优劣决议公司未来的用户盘子,以及后续的IP运营的价值可以释放到何种水平。

「不二研究」以为,免费和付费终归只是形式,阅文的重点仍应是内容生态的建设,包罗优质的作家和作品的孵化、用户体验、用户留存的改善等。

随着流量盈利消退、平台战略缩短,优质内容将是各方争取用户的要害。这正是互联网巨头投资网络文学平台的行业靠山:从耐久趋势来看,上游内容将在整个产业链中占有自动职位。

现在阅文的IP开发的主要偏向仍聚焦在影视方面,年报中提及的动漫、游戏的收入都远逊于影视改编。这也体现出行业在IP开发中相对低级的状态。正因云云,游戏开发和分销收入的提升,对阅文还显示出有更耐久的价值。

04 若何寻路下一个支持点?

疫情带来新不确定性,巨头也不敢为未来“打包票”。

2022年已进入业绩萎缩期,阅文面临付费阅读增进乏力、版权营业难撑大旗的逆境;付费和免费之争如火如荼,IP改编尚在表层。加上众多免费小说的围攻,内忧外困之下,阅文新的支持点迟迟未现。

能否生产具有稀缺性的好内容、能否乐成将其商业化、影视改编能否叫座、漫画游戏创作能否征服用户……诸多利益环环相扣,IP生意并欠好做。

倘若“大阅文”战略果真奏效,阅文当前的这些困窘,或许只是灼烁未来实现路径上的一些小曲折。不难推测,不久的未来,阅文还将制造更多爆款。只不外爆款内容之外,能否提供值得代际撒播的价值并不确定。转向中的阅文,尚待成型。

本文部门参考资料:

1. 《IP照样好生意吗?》,深眸财经

2. 《阅文团体2021年营收86.7亿元,净利润同比增进34.1%》,鞭牛士

3. 《财报扭亏为盈、股价上涨超10%:“大阅文”*年“柳暗花明”?》,娱乐独角兽

4.《阅文业绩崩塌背后的「模式逆境与一定」》,奇偶派

5.《阅文:东方迪士尼到底另有救吗?》,海豚投研

新华期货,为每一笔交易提供安全保障!