泡泡玛特低估了周期的气力-国际黄金

2023-04-25

年轻人的消费风向标——泡泡玛特(HK:09992),被按下了暂停键:3月末宣布的年报数据显示,2022年内,泡泡玛特收入为46.17亿元,同比增进2.8%,净利润5.83亿元,同比降低49.3%。

这样的数据转变,似乎可以用疫情因素所注释。但若是你深谙泡泡玛特所在的这个市场,你就会对这样的论调有所小心。

现实上,泡泡玛特的走衰早有迹象,无论是存货周转等卖方指标,照样人均消费水同等买方指标,都早在示意着,这场远大的潮玩消费叙事,已经到了回归到经济知识的时刻。

01 非刚性消费品的经济周期律

顾名思义,“盲盒”纵然消费者不能提前得知详细产物名目的玩具盒子。当一件商品为消费者带来的是延迟知足的快乐,隐含的意思就是说:此项消费并不是必须的。

日本著名社会学家三浦展的著作《第四消费时代》,论述了日本社会对于消费认知的转变趋势。映射到我国,当前则正从第三消费时代追求高端化、定制化,逐渐向第四个时代——理性主导的买方市场转型。

第四消费时代的消费者,在理性支配下,加倍追求性价比。尤其是那些不是知足迫切需要的支出。因此在经济收缩时期,消费者在非刚需消费品上的预算也随之收紧。

近三年来,我国住民消费信心指数由于宏观经济颠簸影响,泛起了显著的下滑。与之相对应的,是非刚性消费品的整体疲软。

近几年兴起的球鞋、手办等存在衍生二级市场的非刚性需求消费品,都泛起了差异水平的下跌。以球鞋为例,国际时尚权威媒体《BoF》发现,球鞋的转售市场生意价钱原先显著高于零售成本,但在近几个月来,这种溢价的情形逐渐下降。凭证欧睿的数据,2022年全球运动鞋销售额总计为1524亿美元,同比增进2.7%,与2021年19.5%的增速相比大幅放缓,溢价率也下降了16pct左右。

而泡泡玛特所处的潮玩领域,亦是云云。我们可以凭证泡泡玛特外部市场的情形连系财报数据两个方面,看清潮玩与经济周期的关系。

1)市场反映情形

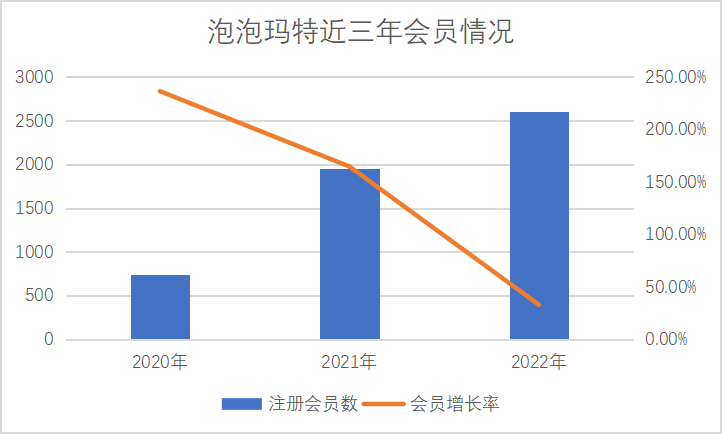

当一件产物面向市场的时刻,市场对其的态度可以重新增会员数目、平均会员消费水同等指标中反映出来,一样平常两者连续增添,示意品牌具有强劲生命力,市场对其也时刻关注。

会员数目一个会员数目连续增进的品牌,往往代表市场对其是接纳的态度,对应的其拥有更多的盈利空间。

图:新增会员情形;泉源:公司年报

图:新增会员情形;泉源:公司年报

泡泡玛特的注册会员数目仍保持上升,但增速逐渐减低,这从一定水平上代表市场对其仍保持接纳态度,但受众用户有逐渐触达天花板的趋势。

小我私人消费意愿 从人均消费水平可以看到消费者对一个品牌的态度,当人均消费水平(总收入/会员数)高时,意味着总体人们愿意将款项破费到品牌产物上去。

会员复购率 可看出品牌消费者粘性,一样平常企业消费者复购率高代表消费者对品牌具有更高的关注度。

我们可以从会员数目、人均消费和复购率三项指标看出,泡泡玛特均处于快速下跌的趋势,与经济周期下行不约而同。

2)运营情形

高效的运营是公司高速生长的条件,通过收入、周转率等情形来窥探公司是否处于完善且向上的治理运营能力。

收入端:泡泡玛特近三年营收保持增进,但2022年营收增速大幅收窄,公司主要注释为新冠疫情影响导致的线下零售店营业受到影响,线上旗舰店受到物流影响。

即即是低增速的营收,也是泡泡玛特通过高昂的用度率所换取的,我们从泡泡玛特的成本端可以看出,潮玩市场的日子并欠好过。

成本端:泡泡玛特成本主要为两块,营销成本(生产产物自己的成本)及营销用度,2022年其毛利率降低,主要系此两部门成本增添。

营销效率方面,泡泡玛特一直在以加大营销投入的方式来获取客户,但从数据上我们可以看到,营销成本连续加大,但单用户获取成本却在逐步加大(营销用度/新增会员数目),再次验证了前边我们提出的其用户增进逐步触及天花板,进入增进瓶颈。

那么面临周期风险,泡泡玛特是怎么做的呢?

02 泡泡玛特低估了周期的气力

经济和潮水一样,也有涨潮和退潮。

凭证基钦周期理论,经济颠簸以库存更改为周期,也就是说企业应当在经济降低时期,一样平常厂商会生产过多从而增添库存,进而削减生产,因此循环往复从而经济泛起长达三到四年的周期性颠簸。伶俐的厂商应当选择顺应经济趋势,在衰退期选择缩短生产、控制库存、降低欠债率。

以泡泡玛特的财报来看,其反映稍微有点滞后,亦或者说低估了周期气力,在天生销售端略显乐观。

1)开店情形

从时间线来看,泡泡玛特自2016年推出molly最先出圈,2017年至2019年恰逢经济生长阶段,泡泡玛特增添生产规模并大肆开店以扩大影响力。

天下秀2022年财报发布:营业收入为41.3亿元,传媒板块逐步复苏

而2020年至2022年,新冠疫情下线下消费场景受到限制、消费者消费意愿低迷,但前期泡泡玛特仍保持原有开店节奏,导致企业存货增添,进一步引致周转率降低。

值得注重的是,泡泡玛特在2020年起,逐步探索品牌出海,在外洋区域开设大量门店与机械人商铺。住手2022年终,泡泡玛特在中国港澳台及外洋共计发生4.54亿收入,占总收入的9.8%。

直到2022年,泡泡玛特才住手了对外扩张的脚步。而在此之前,泡泡玛特开店的节奏示意对未来市场看好,加大了生产规模,但由于销量并未与生产同比例增添,最终导致其存货周转率下降。

2)欠债率情形

相较于规模较小的非刚需消费品企业,泡泡玛特资源端的优势照样很显著,好比欠债率情形,泡泡玛特在高速扩张下的欠债率也没有跨越20%,以是说对于现在的泡泡玛特而言,还具备足够的调整空间。

那么对于泡泡玛特来说,在履历了“周期劫”影响后,透过财报我们能看出什么新趋势?

03 透过泡泡玛特看可选消费上下之“变”

面临周期风险,可选消费企业也一直试图寻找抵御风险的方式论。

一种是向上,将产物定位拔高,以实现更大化的提价、溢价甚至订价能力。凭证凡勃伦效应,将知足需求改为知足消费心理,从而实现产物价值溢价和品牌溢价来抵御周期,事实即即是周期下行,LVMH掌门人伯纳德·阿诺特依旧能坐稳天下首富。

另一种是向下,提高可选消费品性价比,从而刺激消费者的购置欲。就像前段时间车市的名梗:20万的雪铁龙充斥老气横秋,12万的雪铁龙尽显法式浪漫。

而这两种可选消费低于周期的方式,泡泡玛特也均有实验。

1)可选消费也重视性价比

可以为泡泡玛特提供参考的是十九世纪八十年月兴起于日本的扭蛋,那时的经济靠山是日本经济处于壮盛期,扭蛋迅速扩张线下门店,且IP种类十分厚实,包罗动漫形象、宠物、食物、甚至美妆等。

在日本掀起热潮后,万代多美、Happinet、Furyu、寿屋、SK Japan等公司也纷纷推出扭蛋产物,多种因素相互的正向作用下,上至五十岁的上班族,下至小学生都成为了扭蛋文化的消费者。据统计,近四年来日本扭蛋产业规模仍保持11%的平均增进率,现在日本天下拥有约60万台自动销售扭蛋机。

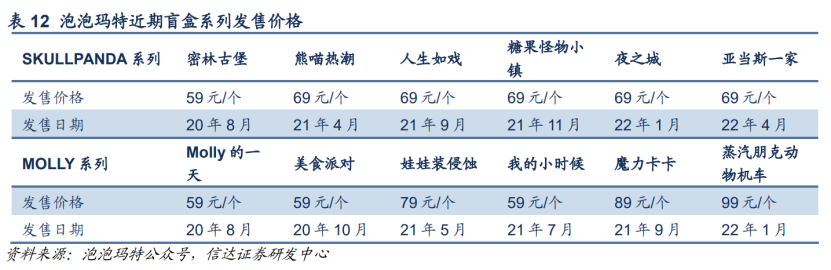

但对比来看,日本扭蛋的均价为100-300日元,购置力相当于1至3个苹果;泡泡玛特大部门产物价钱集中在59-79元,购置力相当于一箱苹果。从市场推广角度看,这或许也从一定水平上劝退了部门消费者。

然则,若是泡泡玛特卷入价钱战,势必会对以及形成的潮玩二级市场形成袭击,因此,泡泡玛特选择性价比的方式,从卷价钱变为卷质量。

潮玩作为非刚性消费品,除了IP外,自己并不具备护城河。层出不穷的市场迫使泡泡玛特提升产物质量,昔日依赖IP带来高毛利的生意模式,最总照样走向了“卷”工艺这条路。从泡泡玛特的披露数据来看,为了追求更优质的工艺,其不得纷歧步步压缩毛利率。自上市以来,泡泡玛特的毛利率泛起了显著的下滑。

只不外,就现在披露的财报而言,泡泡玛特的低增速印证了潮玩市场似乎并不是性价比导向的市场。而且低利润率有悖于二级市场对于潮玩高毛利属性的认知,因此向上突破改造也成为泡泡玛特和部门可选消费产物的必经之路。

2)泡泡玛特的凡勃伦美梦

泡泡玛特的新产物,似乎越卖越贵,而新IP却容易偃旗息鼓。

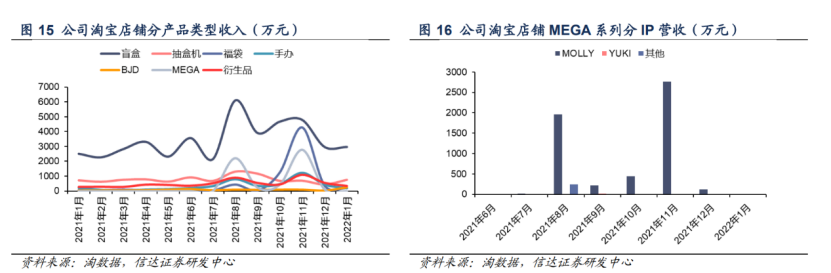

2021年泡泡玛特推出*陶瓷高端产物线——MEGA系列,订价高达899元甚至4999元,一度被传在二级市场生意价钱炒到了上万元。住手4月19日,闲鱼未拆封产物生意价钱已不跨越1000元。

除此之外,从运营角度看,泡泡玛特自2016年推出Molly后最先掀起海内消费热潮,至今一直处于扩张期,中央履历了其他品牌的崛起与追赶,也履历了新冠疫情的伸张和消逝;IP运营角度看,泡泡玛特正起劲脱节被市场诟病的IP依赖症,最先将更多注重力转移到IP多样化上。

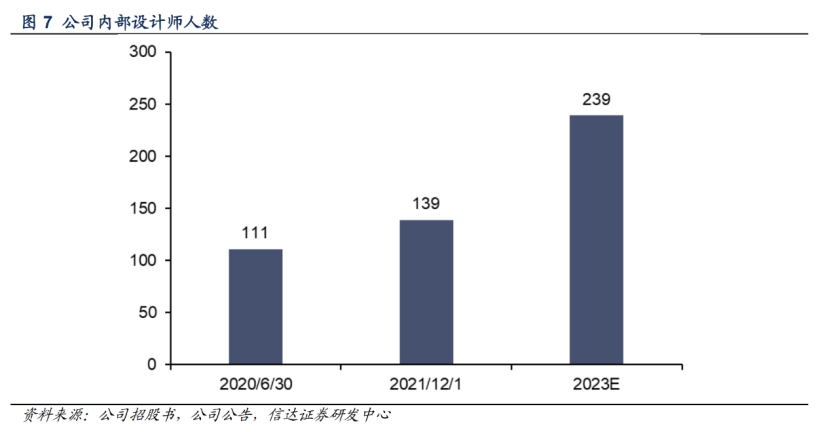

从信达证券研发中央的数据可以看出,泡泡玛特内部的设计职员两年翻了一倍。功效上内部设计师团队在2020年推出IP小甜豆,2021年推出IP小野,2020年推出小小的使坏系列等。

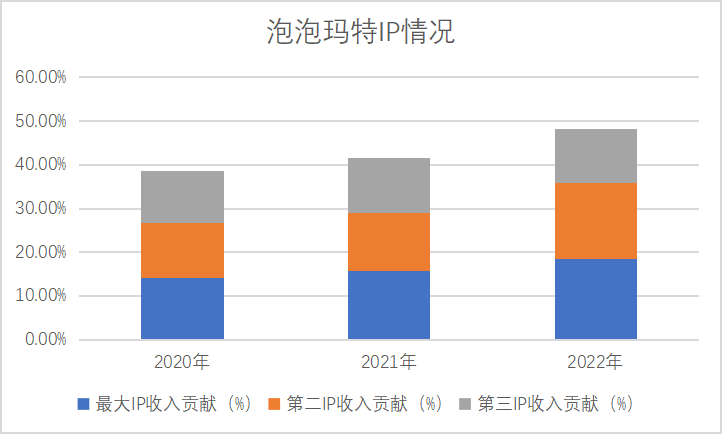

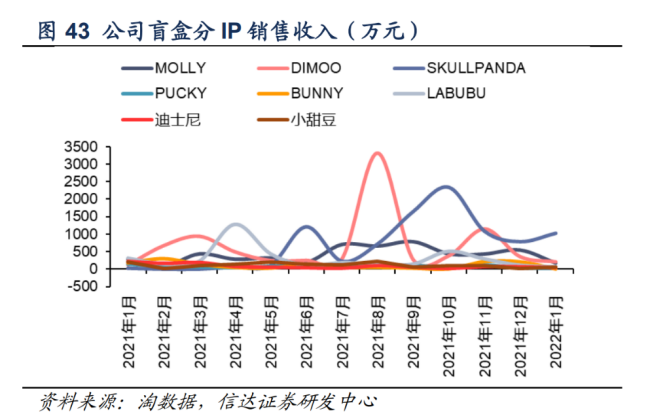

不外照样就效果论而言,短期来看泡泡玛特还无法发生凡勃伦效应——无论出了若干IP亦或是更贵的系列,泡泡玛特的营收孝顺最主要的照样头部三大IP,且越来越集中,份额靠近50%。

图:IP情形;泉源:公司年报,

图:IP情形;泉源:公司年报,

产物端高端化的MEGA也是出道即*,从其二手生意价钱就可看出,消费者关注度正在下降,产物也逐步回归幽静,而刚出道的高端产物本质上照样以来原有IP。而除了头部三大IP外,其余IP也没有掀起任何波涛。也就是说,潮玩市场现在看的一定是IP深度,而不是广度。

一言蔽之,无论是向上照样向下,泡泡玛特率领的潮玩行业,还没有找到抵御周期的谜底。

新华期货,为每一笔交易提供可靠保障!