低生育时代,母婴市场若何走向理想丰满?-国际

2023-04-25

自2017年起,中国新生人口数目就以每年100~200万的速率呈加速下跌态势,在人口增速放缓、疫情催化的多重影响下,母婴行业不能阻止地进入了萎缩阶段,母婴研究院的调研数据显示,2022年上半年公然数据统计,有46000家公司倒闭,30000家母婴店关店, 48.5%的企业现金流不足以支持6个月。

面临猛烈的市场竞争与未来预期的不确定性,母婴品牌又将若何在消费分级、消费升级的大环境下捉住时机,迎来新的增进点?

实在要想深入探讨一个行业,只需要聚焦行业头部企业就能窥探一二。以下我们将以一直深耕母婴领域的Babycare和孩子王品牌为范本,看其在行业面临经济下行周期影响下走向若何?

01 深入洞悉母婴行业的现状与痛点,是各品牌待解难题

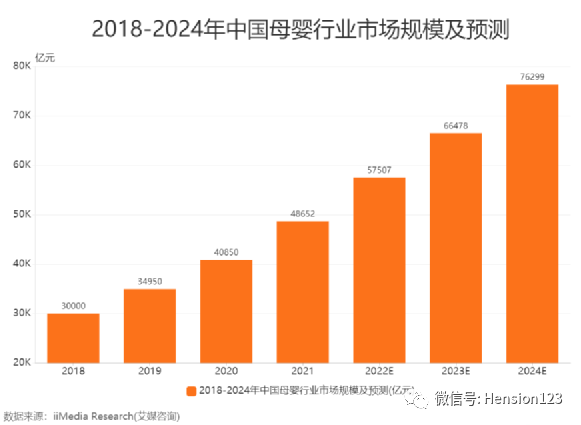

母婴行业是为数不多的万亿级别市场,其市场产物可以涵盖到吃、穿、玩、行各个方面,产物类目十分多元。来自iiMedia Research数据显示,2021年我国母婴行业市场规模达48652亿元,预计2024年我国母婴行业市场规模达76299亿元。

万亿规模的高速增进背后,品牌商、署理商、零售商、电商平台,都经受了差异水平的挑战,整个行业面临诸多痛点:

首先在谋划端口,整个行业面临谋划成本高企困局。这是由于在现在的大环境下,行业整体消费不振,房租成本、人力资源成本连续上升,品牌溢价能力低,利润空间遭到无限压缩。

其次,无法搭建有用的线上线下销售渠道,不具备全场景获客能力,也是不少品牌面临的挑战。

最后,当资源大量涌入行业,存量竞争加剧,会导致产物同质化严重。对于业内企业来说,开发基于市场需求的差异化产物来介入竞争迫在眉睫。

一面是快速生长的行业,一面是难以为继的企业,民生凋敝与欣欣向荣共存。但在市场不停洗牌历程中,唯有在基于用户需求之下,不停善于求变的品牌才气连续向前,这已成为行业共识。

02 用户洞察 多品类结构 ,或成破局良药?

随着适育人群看法及消费倾向的不停转变,新一代怙恃对产物功效、产物设计、消费选择和购置方式提出更多诉求,摆在母婴品牌眼前的问题是,若何打造加倍多样化的母婴产物及更多人性化的购置体验?

一是,在产物设计上,头部品牌深入洞悉用户需求,打造更贴合消费者的差异化产物。

好比,母婴市场头部品牌Babycare就曾提出独占的设计方式论,即从消费者的需求和使用场景出发,发现那些“存在却不合理”的地方,以此来洞察Z时代怙恃的隐性需求。Babycare还确立了自有“Babycare实验室”,从品质、平安、外观等多维度知足用户的真实需求。在这一点上,Babycare做得很乐成,“高颜值”、“高品质”、“高平安”是消费者对Babycare感受最强的三个产物标签。

字节的触手终于伸到小红书了

公然资料显示,Babycare现在研发设计职员数目已经跨越200名,有超千项发现专利、外观专利等各种知识产权专利。

而孩子王一直围绕以用户为中央,为进一步知足母婴家庭差异阶段的多元化消费需求,提升购物体验,孩子王为孕产妇及婴童提供童乐园、互动流动、育儿服务等各种母婴童个性化服务。

二是,在产物选择及采购环节,厚实多品类产物矩阵结构。

在这方面,孩子王连续完善和开发具有自身优势的产物矩阵,包罗零食辅食、亵服家纺、外服童鞋、纸尿裤、玩具以及车床椅等逾万种产物品种。孩子王平台也对各种孕产妇和婴幼儿维生素及益生菌、家居洗护用品、儿童图书与绘画用品等产物举行了优化。

而Babycare则提供了众多高科技、高平安、高颜值的全品类优质产物来知足一站式购齐需求,好比,人体工学腰凳、纳米银牙刷、重力学奶瓶等。Babycare用33个二级类目,近600个三级类目,为消费者缔造了一个厚实的产物池,打造出了集洗护、喂养、出行、玩具、零辅食等一站式全品类结构。

市场显示则是战略能否行之有用的*背书。据天猫渠道数据显示,2022年Babycare在背带、湿巾、牙膏牙刷、水杯餐具、睡袋床品等多个二级类目中占有了前三位置。孩子王线上销售额则从2021年的8.4亿元激增至2022年的18.68亿元,同比增进高达122.38%。

03 线上线下场景数字化成为新蓝海

随着消费数字化及场景化的不停延展,母婴市场自带购物多样化特征加倍迎合此种趋势。这也意味着举行线上线下数字全场景化结构会是新的一片蓝海,也成为众多品牌不停锚定的新增进点。

值得一提的是,孩子王和Babycare也一直在线上线下举行全域结构和全场景获客模式的打造。

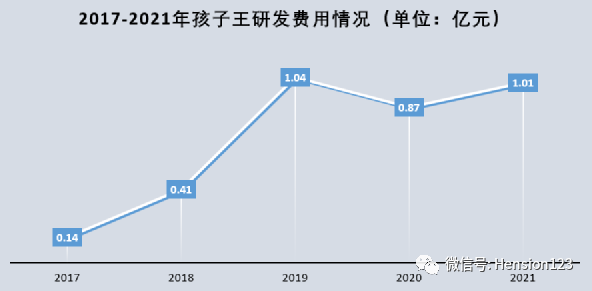

从剖析销售和财政的BI大数据剖析平台,到治理企业的创纪云,以及移动端数据工具“阿基米德”,甚至为员工开发的“人客合一”APP,孩子王已将以科技数字化平台为焦点来赋能新型母婴消费场景。这点体现在财政指标上则尤为显著,数据显示,孩子王近三年的研发用度为1.04亿、0.87亿、1.01亿,这在母婴零售行业来说相当少见。

而确立于2014年的Babycare,险些是随同互联网流量盈利生长壮大,并将各渠道用户引流至私域,通过细腻数字化运营提高用户粘性,增添连续复购。据公然资料显示,在去年的618大促上,Baby care获多平台多品类TOP1,线下渠道同比增进230%。

而在线下营业结构上,Babycare也早已启动线下门店全场景服务,给用户带来一站式场景购体验。例如,Babycare已在多个都会线下推出“超级好物节”和“超级品牌周”等多个自创IP节点,以场景对话用户,实现了线上渠道实体化、线下渠道场景化,线上线下相互赋能、相互弥补的目的,连续提升了消用度户互通线下购物场景和体验。现在该营业已累计笼罩天下2万家线下门店,渠道包罗沃尔玛、孩子王、盒马鲜生等。

不难看出,品牌与渠道的协力、公域和私域之间的相互反哺,线上线下的融合,让Babycare和孩子王更好地触达和服务用户。

综合而言,产物为王、多品类结构、深度掌控供应链、买通线上线下销售渠道,全场景获客,这一整套战略打法,不仅厚实了母婴品牌介入市场竞争的羽翼,也给整个行业带来了加倍深度的解题偏向,未来生长值得我们期待。

新华期货,为每一笔交易提供安全保障!