财报里的猫狗拼:拼多多怎样反超阿里-国际期货

2023-11-30

海内电商圈,良久没有这么受关注了。

11月28日晚,中国两大电商巨头阿里和拼多多,成为人们热议的焦点。事宜的源头是,拼多多宣布了一份不错的季度财报,随即股价上涨18%,市值达1847亿美元,与阿里的美股市值只差百亿美元左右。

11月29日美股开盘,拼多多股价再涨,市值短暂逾越阿里巴巴,成为美股市值*中概股。住手收盘,阿里市值1902亿美元,拼多多市值回落至1883亿美元。

拼多多的财报数据和股价显示,引发阿里员工在内网发帖叹息,“谁人看不起眼的砍一刀,快成暮年迈了”。

许久未“露面”的阿里首创人马云,随后跟帖回复,“我更坚信阿里会变,阿里会改。所有伟大的公司都降生在冬天里”,并重提使命和愿景,“谁都牛X过,但能为了明天后天牛而改造的人,而且愿意支出任何价值和牺牲的组织才令人尊重”。

令阿里近期美股港股双跌的因素,不止拼多多这个对手,另有阿里云不再分拆、盒马上市暂缓,以及“马云减持”的新闻。对于后者,阿里22日在内部信中已道明缘故原由,称只是时间上的巧合,马云一股都没有出售。

海内电商圈现在到底是什么战况与名目?我们不妨从阿里巴巴、京东和拼多多三家电商巨头最新一季财报(2023年第三季度财报,其中阿里的财年与自然年差异步,其2024财年第二财季对应的是2023年7月至9月)中寻找谜底:

1.大盘增速放缓,京东、阿里与拼多多谁还在“涨”?

2.狂卷“低价”,谁的利润受影响*?

3.津贴大战,电商巨头们牺牲了什么?

1、阿里过关,京东清淡,拼多多超预期

线上零售行业的增速在放缓,但电商巨头的业绩没那么差,三家本季的收入显示可以总结为:阿里过关,京东无惊无喜,拼多多再超预期。

阿里总营收为2247.9亿元,同比去年同期的2071.8亿增进8%,小幅超出市场预期。

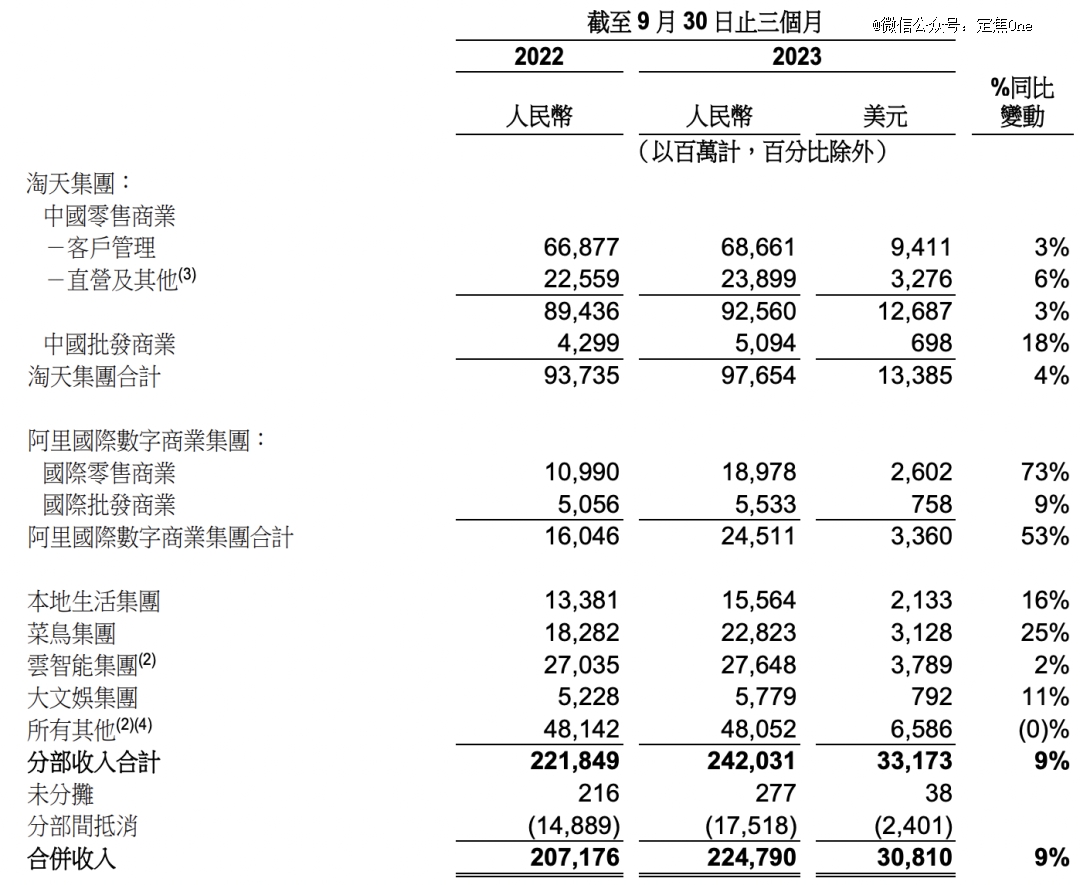

分营业来看,组织结构调整后,阿里六大营业团体均取得了营收正增进。重点看阿里的支柱营业淘天团体(旗下拥有淘宝、天猫、天猫国际、淘宝直播、天猫超市、淘菜菜等平台),收入976亿,同比增进4%。

阿里各版块收入

图源 / 阿里2024财年第二财季财报

由于阿里不再披露用户数、GMV两概略害指标,市场对其的关注点转移到了淘天的收入项目——CMR客户治理收入(佣金和广告收入)和对应的GMV上。

本季,阿里淘天的客户治理收入增速为3%,这块高毛利营业的收入为686亿,稍低于市场预期;对应的是,剔出未支付订单,淘宝和天猫的线上GMV“稍微下降”。思量到宏观环境叠加竞争加剧的影响,以及淘宝天猫的GMV增速变差,可以判断,其变现效率有所提升。

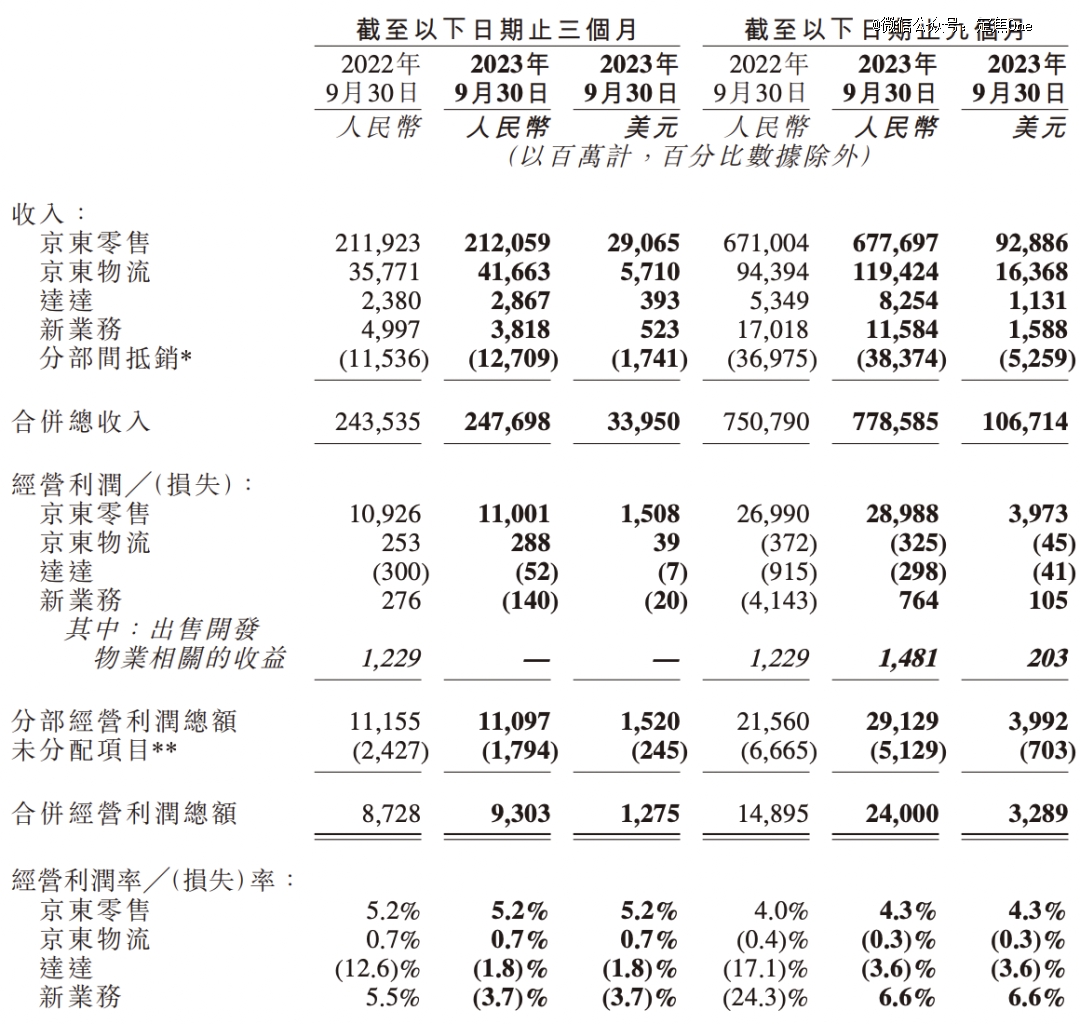

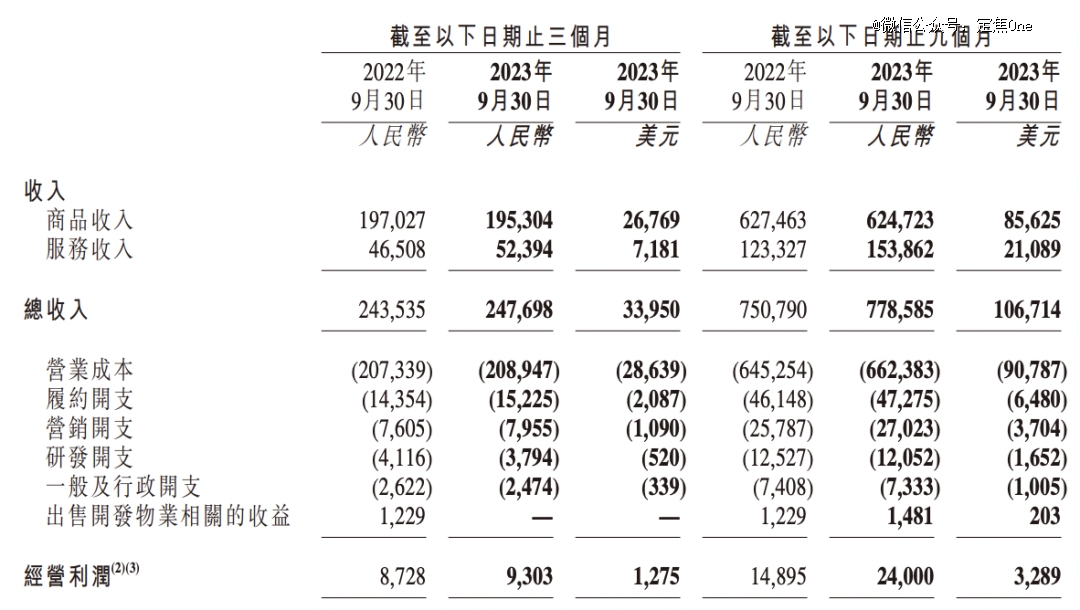

京东本季总收入为2477亿元,同比增进2%,显示略显疲软,但市场早有预期。虽然京东整体收入跨越阿里,实在是由于其将毛利较低的自营“卖货”收入,也计入到平台整体营收中。

分板块看,焦点的京东零售(京东商城)收入2120亿元,险些零增进,同比增速从上季度的0.1%降到0.05%;新营业(包罗京喜、外洋电商)收入38亿,同比环比都在萎缩;只有京东物流、达达有两位数的增速,起到了一定的拉动作用。

京东各部收入和利润情形

图源 / 京东2023年第三季度财报

固然,后者无法扭转京东的整体趋势。京东的增进阻滞,主要是由于三大版块的收入,即通电类产物(电子产物及家用电器商品)、一样平常商品零售(日用百货商品收入)、平台及广告收入的收入增速,都在正负3%之间。

京东的商品收入及服务收入

图源 / 京东2023年第三季度财报

不外,好新闻是,京东一样平常商品收入的跌幅,从上季度的8.6%收窄到2.2%,意味着,1P(自营)换取3P(第三方)模式的影响或将竣事。今年以来,京东鼎力生长毛利更高的3P营业,推出“春晓设计”等一系列建设商家生态,希望拉动3P的GMV及广告收入增进。

但现在3P营业还没到收获期,主要反映平台3P卖家服务的平台及广告收入为195亿,增幅只有3%。

再来看拼多多。当京东、阿里同样发力性价比战略后,较晚宣布财报的拼多多,再度交出一份收入超出市场预期的季报:本季总收入688.4亿元,同比增速提升到94%,这一增速远超偕行。

拼多多照样没有披露国际营业的营收,让外界无法判断外洋的Temu,到底孝顺了若干增量,财报中只披露了生意服务的收入(包罗主站的支付、佣金收入,以及多多买菜、Temu营业收入)涨了3倍至291.5亿元。

拼多多的电商广告收入及生意服务收入

图源 / 拼多多2023年第三季度财报

不外,一位关注拼多多的投资人对此示意,拼多多环比增添了165亿收入,而毛利只增添了84.2亿,连系拼多多主站的电商广告收入毛利很高、Temu的履约用度很高两个因素,推算出外洋Temu的高速扩张,是拼多多业绩超预期的主要缘故原由。

而现在Temu上还未看到广告位,收入应该均来自佣金。因此,拼多多焦点的电商广告(在线营销服务和其他),绝大部门来自主站,从这一项指标,照样能考察出主站的情形。

拼多多电商广告本季收入396.9亿元,同比增进达39%,增速相比上一季有放缓迹象。与此同时,电商广告收入的环比增速,从上一季的39%,降到本季的5%,很难说没有受到淘天和京东“还击”的影响。

2、为了利润拼了:一手卷低价,一手砍用度

今年以来,电商三巨头*的转变莫过于,京东、阿里高调推出百亿津贴、99特卖频道、五星价钱力等,通过类价钱战的方式重启竞争。

理论上,这势必有损平台利润,于是,“性价比”的竞争之下,谁的利润更抗打,就成了市场关注的重点。

这一季,三家为了利润都费劲了心思,最终的利润显示可以总结为:阿里相对优异,京东小超预期,拼多多成赚钱机械。

当字节的游戏停止跳动

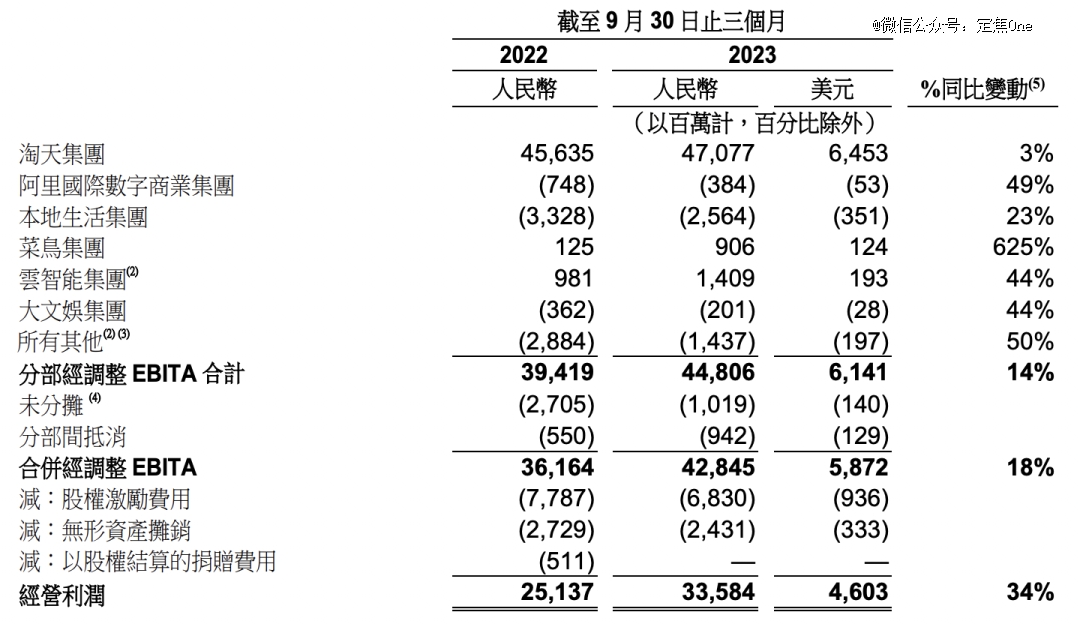

先看阿里利润的焦点数据:在市场最关注的利润指标——调整后EBITA利润(不含股权激励和摊销用度的利润)上,到达428亿元,较去年同期的361亿多了67亿,超出市场预期,调整后EBITDA利润率22%,高于去年同期的21%;

阿里本季归母净利润277亿元,同比扭亏为盈,2022年同期亏损205亿元;调整后净利润401亿元,在收入增速8%的情形下,把利润增速做到了19%。

营收显示中规中矩的阿里,利润显示优异,这背后是连续的降本增效:用于用户津贴的销售和市场用度,没有太大转变,占收入的比例为11%,和去年同期一致;产物开发用度率和治理用度率都有稍微下调,其中,单季度职员净削减约四千人。这三项用度的费率整体下滑了2个百分点。

更多的利润空间,来自各个板块的通力互助。阿里本季谋划利润为335亿,同比增进34%。

详细看各部调整后EBITA利润:淘天为470亿,同比增进3%;阿里云(云智能团体)为14亿,另外,收入也有小幅改善;菜鸟赚了9亿,涨了6倍。

剩下的就是还在亏损的营业。其中内陆生涯,相比去年同期亏损收窄76亿,另外,国际营业、大文娱团体也都亏的更少了。这三大营业都在发展。

阿里各部经调整EBITA利润

图源 / 阿里2024财年第二财季财报

再来看京东,其营收不太悦目,但利润没有受太大的影响。京东本季实现了93亿的谋划利润,同比提升了7%,凌驾市场预期。

京东是怎么在利润版块小超预期的,详细来看毛利和用度两项指标:

京东实现毛利润388亿,毛利率同比提高到15.7%。前文提到,有京东更重视毛利更高的3P营业的因素,另外,也说明,三季度没有重大促销的情形下,所谓的常态化的百亿津贴,对公司的利润影响不大。

这一点从京东的营销支出削减中也可看出。本季,京东营销开支79.6亿,同比下滑5%、环比削减28%。

除了在营销上省钱,京东本季的研发用度、治理用度,划分同比削减8%、6%。只有履约用度有6%的涨幅,这是由于,今年8月京东自营首次下调包邮门槛,从99元降至59元。

京东的用度情形

图源 / 京东2023年第三季度财报

详细看京东各营业的利润情形:京东零售再创历史新高,谋划利润高达110亿,这再次反映出,京东连续的百亿津贴没有伤及公司利润;京东物流的谋划利润降到了2.9亿,达达还在减亏的状态中;京东对新营业版块的投入在缩短,本季该版块的亏损亦在收窄。

反观拼多多,本季其谋划利润做到了167亿元,同比增幅60%,比上季度多出了40亿。

究其缘故原由,是Temu的劳绩照样主站的增进?这要看毛利润,拼多多本季毛利润420亿,同比涨幅50%。再思量到Temu还需要扩张、投入,且履约成本高、毛利率低,推测拼多多毛利润的增进主要显示在主站,也就是说,利润来自主站的业绩上扬。

固然,拼多多的大赚,还由于收入发作的同时,各项用度率都在“砍”。

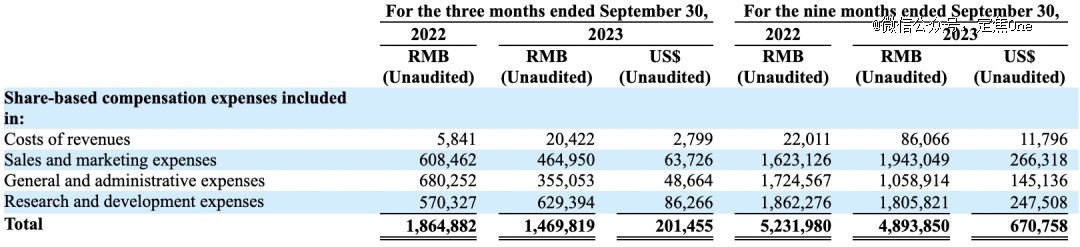

拼多多的用度情形

图源 / 拼多多2023年第三季度财报

主站和Temu配合的销售与市场用度,环比增添42亿至217亿,但对比去年同期,销售用度率从39.6%降到了31.6%。

其治理用度也是不升反降,治理用度率从去年同期的3%降到了1%,推测收入增进的同时,公司的员工数没有显著增进;另外,研发用度率降到了4%,去年同期是8%。

3、津贴大战,电商巨头们牺牲了什么?

总体来说,今年以来,猫狗拼三家照样用实打实的成就,回应了市场的担忧。

今年二季度,线上零售行业的增速放缓,阿里、京东、拼多多的收入增进却在改善,总营收和焦点广告收入都是不降反增。

这一季,2023年7月、8月社零同比增进2.5%、4.6%。按累计同比增速推算,7月、8月实物商品网上零售额同比增进5.0%、6.1%,较Q2放缓。不外,三大电商平台今年三季度的收入合计同比增进11%,较上一季度削减了3个百分点,在预期局限内。

猫狗拼的利润显示,也回手了市场的忧郁。有看法以为头部平台再掀“津贴”大战,会导致行业整体利润的下滑。

但现实上,各家的利润并没有因此而恶化。详细看本季的谋划利润率,阿里、京东有小幅提升,划分为15%(去年同期为12%)、4%(去年同期是3%),拼多多保持在24%(去年同期是29%)。

某种水平上,电商巨头的各种津贴和促销阵容浩荡,但消费者拿到的低价,不完全来自平台自身真金白银的津贴,而是主要靠商家让渡利润。

前有拼多多,后有京东,两家推广“百亿津贴”的逻辑一致:先靠数码、家电等高价、高着名度的产物打着名声,后期再提高日用快消品的商品占比。这既是由于其市场需求更高频,能拉高平台DAU,也是由于这些类目的商家,更有以低价换取平台流量倾斜和销量的需求。

不外,要说各种“津贴”完全不影响平台的利润空间,也不客观。电商平台为了吸引低价商家,需要调整流量分发原则,价值是牺牲一部门利润。

已往,电商平台的流量分配原则是,哪些商家的买量能力更强,就能采买到更多流量。这带来的效果自然是,利润空间高、*钱的商家,获得了更多流量。从平台利益出发,平台也愿意把流量卖给这部门商家,由于能为平台带来更高的GMV,孝顺更多收入。

但现在,市场需求变了,头部电商平台要换取低价的用户心智,就得扩大低价商品池并给更多曝光,也就意味着,把流量倾斜给更愿意出低价的商家。响应的,平台失去的是拿这些流量赚钱的利润。

可以看到,电商平台的偏重点,由追求GMV和收入,转向了用户争取和抢夺市场份额。从电商生长的大环境看,这实在是大盘增进放缓后的一定。

津贴大战,也是抢人大战。现实上,电商平台对用户的争取从未住手,只是此前各有各的方式:阿里和京东主要是通过提升用户体验和商家生态,它们对直播、“走走”等的投入,也都服务于用户黏性;拼多多则是用更廉价的价钱和爆款逻辑,打入市场。到了现在,各家殊途同归,主战场都转向了低价。

判断一个电商平台的体量和市场份额,GMV、用户数都是主要维度。对照惋惜的是,我们无法从财报中获取三家这两项的最新数据,因此也无法准确领会,谁在连续的津贴大战中最受益,抢到了更多用户和订单。

在本季财报中,阿里提到“淘天的买家数和订单量均增进,淘宝APP用户实现康健同比自然增进”;京东称“三季度,3P订单量和3P活跃用户数目同比连续增进”。拼多多则在2022年年报中提及,住手2022年12月31日止的12个月内,平台活跃买家数到达9.47亿人。

住手发稿,阿里、拼多多、京东三家的市值划分为1.48万亿港元(美股1902亿美元)、1883亿美元、3343亿港元(美股431.77亿美元)。

对于三家的本季业绩和二级市场的反映,一位投资人对「定焦」总结:结构重组中的阿里基本面苏醒处于正轨,淘天用户数据亮眼,分拆后的非电商营业减亏显著;面临加剧的市场竞争,拼多多利润稳健增进,生长潜力被市场看好,但对比市值,亦有看法以为,拼多多这两天的涨势可能被高估;京东有望借3P营业打开发展空间,新营业减亏继续推进,但零售营业短期继续承压,运营效率另有提升空间。

新华期货,为每一笔交易提供可靠保障!