晶泰科技破发,AI制药不香了?-国际期货

2024-07-05

6月13日,AI制药企业晶泰科技(证券代码:2228.HK)在港交所挂牌上市。

AI看法是近两年来最热门的投资主题,甚至科技股的二级市场生意一度被AI板块给“承包”了,相关指数的短期暴涨更是不必赘述。AI制药又是AI看法的主要分支,晶泰科技作为初创AI制药企业的龙头,它的上市不仅杀青了“海内AI制药*股”的成就,也为AI板块再添新的投资标的。

而且,晶泰科技照样18C规则下*个上市的特专科技公司。18C章的设立是为从事特专科技研发企业的融资提供便利,规则的适用局限主要面向新一代信息手艺、先进软硬件、先进质料、新能源、新食物与农业手艺这五大领域的科技型企业。从晶泰科技的营业局限来看,既代表了新一代的信息手艺,同时也包罗先进软硬件,特专科技属性异常清晰。

与上市前的好预期相比,公司上市后的股价显示难言精彩。住手7月4日,上市以来15个生意日中,除了上市首日泛起暴涨外(盘中涨幅一度高达25%),股价在之后迅速回落并呈窄幅震荡的行情,而且还时不时跌破刊行价。

图:晶泰科技股价走势;资料泉源:wind,36氪

那么,晶泰科技的AI制药都包罗了哪些局限?市场为什么在上市之前看好它?投资晶泰科技的焦点看点又有哪些?

01

晶泰科技的AI制药现在能做哪些事情?

先不谈科技,仅从营业的性子来看,晶泰科技是一家CRO公司,其有别于传统CRO的要害点是为客户提供由AI主导的医药研发外包服务,用AI来替换了部门人工的事情,以是在展业逻辑上与传统CRO自然有了划分。

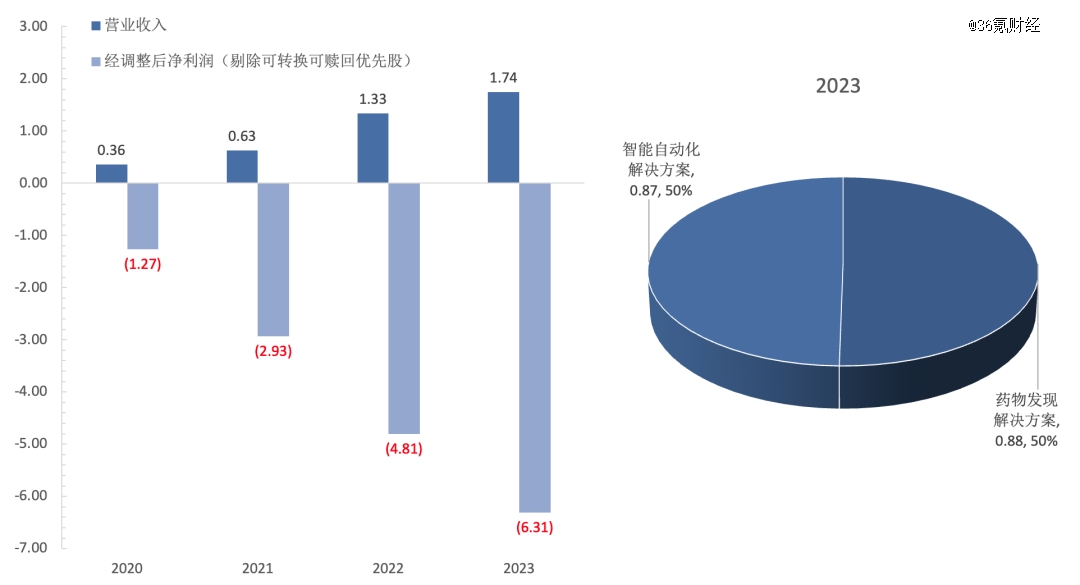

凭证公司现在的收入结构,其焦点营业分为药物发现解决方案和智能自动化解决方案两大块,23年这两大营业各自为公司孝顺了约莫50%的收入。

图:晶泰科技收入与结构;资料泉源:wind,36氪

药物发现是新药研发的最早期阶级,包罗靶点识别与验证、苗头化合物识别、先导化合物天生与优化、临床前候选化合物推荐等详细事情。晶泰科技的药物发现解决方案是将AI手艺应用于药品研发的早期营业,好比用AI来举行分子设计、举行类药性评估、展望分子互作等,可以起到简化事情流程、提升效率的作用,理论上比传统方式的乐成率更高。

智能自动化解决方案,主要通过AI赋能早期营业之后的临床前阶段和临床1、2期阶段的相关研究事情,事情性子依然是外包服务,详细的事情内容又可以细分为固态研发和自动化化学合成两个子项。

固态研发的目的是辅助客户在临床前和临床实验中选择可靠合理的固态形式,详细事情包罗:湿实验室研究之前的盘算服务,主要是通过AI来举行晶体结构展望、形态展望等;有AI介入的湿实验室服务,包罗多晶体的筛选与选择、盐型筛选、结晶工艺开发等;盘算服务和湿实验室服务相连系的综合解决方案主要意在延伸服务周期,从而可以为客户提供一站式服务,这也是CRO企业的尺度打法。

图:AI介入的固态研发相较传统方式的优势;

资料泉源:公司招股书,36氪

自动化化学合成是通过公司自主开发的XtalDynamics自动化实验室系统,将化学合成的历程实现远程自动化操作。相比于人工操作的化学合成,自动化合成投料加倍精准,并可以加速化学合成的历程,在降低人为操作的情形下,自动化操作的依附更高的一致性,最终所获取的数据质量也要更好。

现在,晶泰科技提供的CRO服务主要集中在药物研发的前中期阶段,从其营业细节可以看到,AI介入到药物研发中所起到的作用主要是提质增效。以现在的手艺水平,可以说AI对制药行业具有一定的推翻性,主要是AI和自动化妆备对人工的低级替换,因此科学家的数目不在是评价AI-CRO企业的焦点维度。然则,AI制药对于制药行业现在还做不到完全的革命,事实药物研发的流程并没有因AI介入而发生基个性的改变。

02

市场为何给AI制药高溢价?

再看晶泰科技的财政显示,2020-2023这4年里,合计营业收入约4亿元,剔除可转换可赎回优先股的影响,同期的经调整后净利润合计亏损约15亿元,侵蚀利润的科目主要是研发用度和治理用度(一样平常及行政开支)。

这样的财政形态也很好明白,AI制药作为新兴科技,现在的客户数目相对不多,以是在营业上尚未形陋习模效应,故而收入的基数相对较低且颠簸较大。同时,公司还需要保持相当的研发强度,让其AI平台、自动化实验平台连续的更新迭代以保证手艺上的*,对应的正是研发投入和治理用度(主要是人为)的增进。

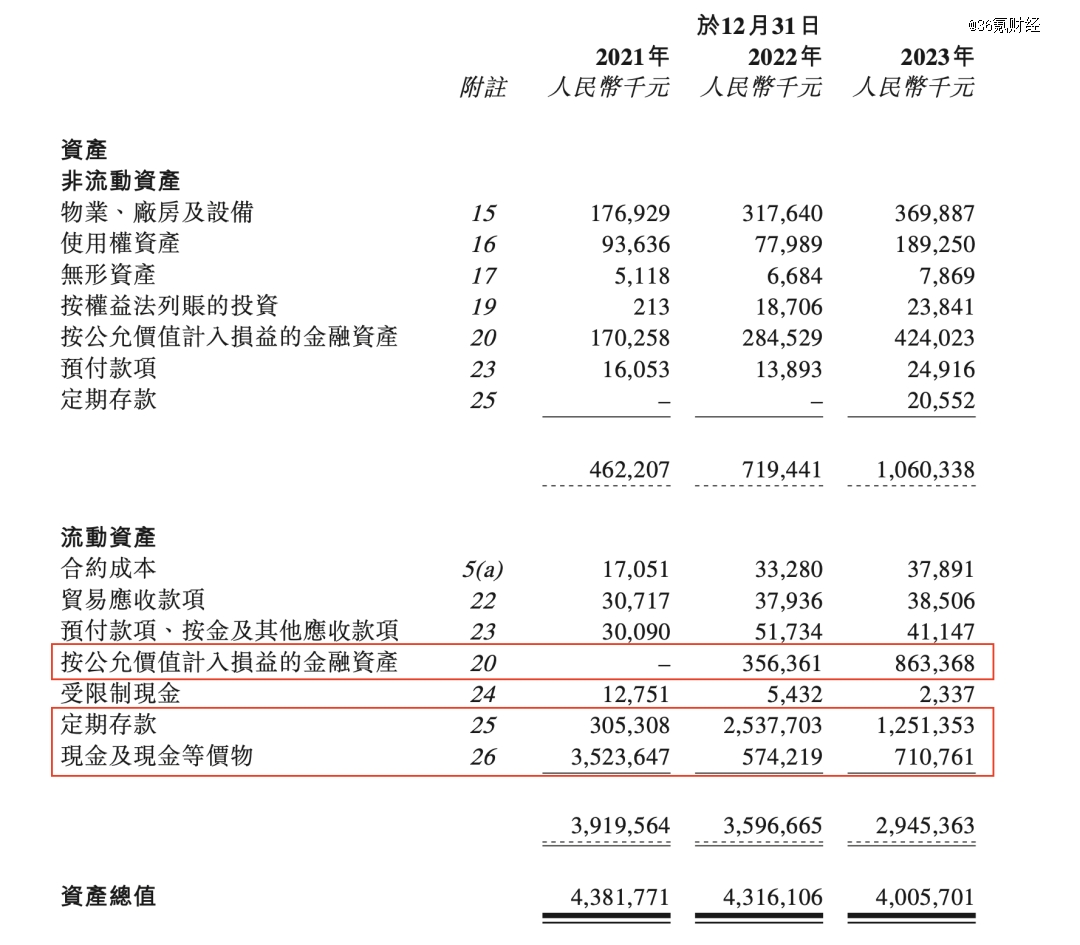

资产欠债表上,23年公司40亿的总资产中,高流动性的资产占对照高,主要是计入流动资产的定期存款(12.51亿元)、钱币资金(7.11亿元)和计入流动资产的金融资产(8.63亿),牢靠资产占比不高,这亦是典型科技型企业的财政特征之一。

当长江电力估值超越茅台:周期股大抱团,像极了2021年

图:晶泰科技资产组成;资料泉源:公司招股书,36氪

由于公司现在还处于生长的早期阶段,AI制药作为新兴科技另有异常多的可能性有待挖掘,随着营业的推进,公司的财政形态可能随之泛起较大的转变,故而以财政为基础的传统估值方式对公司并不适用,那么晶泰科技现在高达180亿的总市值(7月4日),反映的主要照样市场看好AI科技、AI制药看法的投资逻辑,而且因着行业龙头的职位又给出了一定溢价。

市场之以是看好AI制药,首先是看到了好政策的支持。为了激励在创新药,我国近年来逐步完善了对创新药、创新器械的审评审批制度,助力创新药快速上市。AI方面,在多个国家级“设计”和“行动设计”中,均强调了要重点生长人工智能,其中AI制药是政策扶持的重点偏向之一。

其次,融资渠道通畅既是AI制药最焦点的展业逻辑之一,也是市场看好它的理由。众所周知,AI制药自己异常烧钱,同时行业现在尚处于低级生长阶段,盈利模式多数没有跑通,以是AI制药企业对融资有较强的依赖性。适逢近年来的医药资源热潮,又有疫情的助攻,叠加政策便利,AI制药作为医药高科技的一个主要分支获得了资源的青睐。公然资料显示,2019-2022年间,全球AI制药每年的融资总额呈上升趋势,到23年则泛起了一定回落。

第三, AI行业的快速生长让AI制药在手艺上成为可能,而且还具备一定优势。随着电子、软件科学的长足提高,稀奇是在算力、算法、数据等方面都已有了深挚的积累,叠加制药行业自己的高度成熟,AI制药由此得以成为真正的生产力,在药物发现、药物开发和临床阶段都有响应的应用场景。

第四,AI制药是药企、CXO企业结构的重点偏向,而且一部门需求已经最先释放。现在,AI制药市场的玩家主要有四类,大型跨国药企、大型CXO、互联网头部企业和初创AI制药企业。从上述企业的财报中可知,部门企业的AI制药营业已经最先孝顺业绩,部门企业的研发管线中亦有AI制药介入。

从中观见微观,市场之以是好晶泰科技,首先是认可了AI制药这一代表未来的手艺蹊径,晶泰科技作为行业龙头自然是获得了投资者的重点关注;其次,公司在已往几年中的融资额排在同类企业前线,其中不乏着名投资机构;第三,通过重点互助项目和业内有分量的大奖,在手艺层面展现出一定的*性,好比公司在疫情中与辉瑞就新冠*药Paxlovid的相关互助、在2023天下人工智能大会上获得两个*奖项等都让公司一时名声大噪。

03

投资晶泰科技应该关注什么?

关于若何给晶泰科技估值,早年文的剖析可知,现在的财政状态无法很好的反映公司的营业形态和未来的可能性。那么,从行业的维度出发,公司现在的性子是CRO,收入泉源是通过提供外包服务赚取的服务费,CRO的营业模式决议了收入相对旱涝保收,赚取服务费的同时不肩负研发风险;里程碑收入是现代CXO企业主要的业绩弹性之一,然则存在一定的不确定性。

若是完全按CRO给晶泰科技估值,现在看也是不公允的。回首CXO板块近年来的显示,19-21年间的暴涨,主要是由彼时资源热潮与疫情时代的业绩释放主导,市场在那时更愿意以科技股去估值CXO。时过境迁,当下海内CXO龙头的估值已经跌落至10-20倍pe,这样的估值水平仅能反映CXO中的制造业属性,科技属性可以说已经被市场忽略了,其背后的缘故原由主要有:

1.医药板块现在正在遭遇资源隆冬,平安边际是当下投资医药的主要考量;

2.CXO主要的收入模式更多的也是在反映制造业属性,科技属性下高风险高弹性的部门相对不多,反映在营业层面则是各大CXO的里程碑收入、风险共担互助收入等风险收入的占比相对不高;

再来看晶泰科技,药物发现解决方案和智能自动化解决方案这两大焦点营业的收入泉源主要是服务费,仅就收入的属性而言,晶泰科技与传统CRO区别不大。而且公司大量的营业都集中在药物研发的前中期,在剔除基数效应的影响后,主要以当前项目的研发阶段/数目漏斗和项目平均单价来估算,预计短期的业绩弹性相对不大。

从行业逻辑出发,AI制药现在尚处于低级生长阶段,这一时期对于AI制药企业而言主要有两大义务,其一是不停完善自身的手艺平台,这是科技转化为生产力并缔造利润的基础,其二是做好口碑来赢得新客户。这两个义务完成的好,将会形成正反馈螺旋,营业收入的增进亦是手艺平台升级迭代的主要资金保障。

然而,现状是AI制药手艺平台的连续开发异常烧钱,以公司现在的收入增进水平还做不到完全的反哺研发,以是在营业端形陋习模效应之前,公司的生长依旧异常依赖融资。21-23年间,公司的高流动性营运资金(主要是钱币资金和定期存款)呈逐渐削减的趋势,这亦是驱动公司在今年上岸港市以获取IPO融资的主要缘故原由之一。

不得不说,今年赴港上市并非是个好选择。恒生指数、恒生科技指数在今年都有着较大的颠簸,港币在今年一度遭受了不小的汇率压力,同时医药板块现在还处于资源隆冬中,上述因素都将晦气于赴港上市医药股要到理想的估值。

关于特专科技,晶泰科技以18C*股的身份上岸港市,相比于18C规则下未商业化企业(最近一个会计年度的收入不足2.5亿港元)总市值不低于100亿港币的要求,公司现在总市值180亿港币的显示可以说还不错,一方面是AI看法是近两年来的热门,市场对AI的热情相当之高,另一方面则是得益于基石投资者的护盘。

再回看晶泰科技的估值问题,利多的点包罗对手艺路径的认可、融资渠道通畅、手艺上的*性等在前文都有详述,现在相对看不清或者说不确定的方面则主要有以下两点:

1.认知门槛极高。对于作为公司标签的量子物理、AI制药等看法,通俗投资者甚至具备相关知识靠山的投资者都很难去明白其手艺细节,这就导致在手艺层面极易泛起对公司价值的误判;

2.短期业绩存在一定的不确定性。近三年来(21-23年),公司的收入增进颠簸颇大,有收入增进说明简直有需求在释放,而极高的认知门槛与相对不成熟的营业形态也在一定水平上会影响到药企对AI制药的外包需求;

由此可见,若要公允的估值晶泰科技,既要以CRO的制造业属性为基础,同时又要包罗对其科技属性的估值,还要考量其在资源市场的稀缺性。然而估值这家公司的难点正是科技自己,AI制药是药物开发的焦点生长偏向之一已然是行业公论,然则现在AI制药企业的手艺水平若何,尚需要时间与市场的磨练。

不得不说,许多投资者对科技股的投资是充满了赌钱性子,其投资逻辑是信托所押注标的的科技代表了先进生产力,虽然押注式投资的胜率不高,但这种科技先进性一旦被证实通常都将会兑现巨额的超额收益。上述投资理念是典型的高风险、高收益,而这样的投资逻辑在生意中想取得正收益,一样平常要有两个先决条件,即经济处于顺周期,且市场流动性相对宽松。

顺周期的情景里,投资者的风险偏好相对较高,对于高风险、高颠簸有更强的容忍度;而宽松的市场流动性,一方面临高风险的权益资产有利,而且可与顺周期形成共振。同时,宽松的流动性与顺周期对依赖融资的科技型企业亦组成利好,基本面因此而强化也是要害的利多因素。

以上述投资科技股的逻辑来审阅晶泰科技,我国经济正处于弱苏醒中,权益市场的投资者现在更看重平安边际与确定性;对于香港资源市场,港币汇率承压导致市场流动性偏紧,各限期的Hibor价钱现在仍处于历史高位;而且,港股生意通常以大票为主,小票流动性不佳的问题也需要思量其中。因此,从生意维度来看,现在投资作为典型科技股的晶泰科技其风险并不低。

新华期货,为每一笔交易提供可靠保障!