进击的比亚迪!

2020-07-28

2020年被一些机构和投资者视为新能源的投资元年,庚子年的开启,也是新能源上市公司们魔幻的开端,新能源看法遭到市场狂热追捧,特斯拉股价不停突破汗青高位,宁德时期一次又一次突破投资者的想象力,股价在7月13日最高触及224.29元/股,比亚迪的股价在7月14日盘中最高也到达97.91元/股。

比亚迪最早是做电池身世的。当王传福入手下手进入电池行业时,国内的电池市场还没有宁德时期什么事。

1995年建立的比亚迪,从镍铬电池营业逐渐拓展到锂离子电池,到2003年已是环球第二大充电电池生产商。

2005年,比亚迪第一款铁电池面世,今后在手艺流派上对峙磷酸铁锂的比亚迪多年占有国内动力电池头把交椅,直到2017年被宁德时期赶超。起了个大早赶了个晚集的老王再率领比亚迪发力三元电池时,国内的动力电池已步入宁德时期称王的时期。

在新能源汽车营业上,比亚迪一样是国内最早进入该范畴的公司。2003年,比亚迪收买西安秦川汽车有限责任公司,入手下手规划汽车行业。2008年,比亚迪推出我国第一辆新能源汽车F3DM。

从2008年到2019年,中国市场留给了比亚迪新能源汽车整整10年的时候,直到2019年1月7日,特斯拉上海超等工场正式开工建立。

比亚迪依然是环球新能源汽车销量的冠军,但国内新能源汽车款式早已走出草泽荒凉,传统车企、特斯拉、造车新势力们不停到场,正面比武的厮杀战早已到来。

争议的财务

从财务角度看,比亚迪的功绩"运用"了管帐政策中研发付出资源化的调治空间,也"得益"于政府补助提拔红利,但另一方面我们也应当认可,新能源企业团体的红利并不乐观,财政补助政策引领推进着我国新能源的生长,补助与手艺是异常重要的两大引擎。

1.蹩脚的功绩

从2010年至2019年,比亚迪的营收从484.48亿元增进到1,277.39亿元,从生长性看,比亚迪营收整体坚持了较快的增进,2010年至2019年营收年均复合增进率约为12.88%。

反观比亚迪的扣非净利润,积年的波动比较大,功绩也很难说有多好。详细来看,公司2012年至2014年扣非净利润都涌现了吃亏,2015年扣非净利润反转,大幅扭亏为盈,但自2016入手下手功绩又一路下滑。

补助退坡,市场合作加重,销量下滑几乎是新能源汽车功绩下滑的共性缘由,然则,比亚迪不仅仅是一家新能源车企,它的营业多元,掩盖汽车、动力电池、手机部件及组装、IGBT、光伏等范畴。

假如只看功绩,比亚迪大概会让投资它的人难熬痛苦不安,但假如你看好比亚迪各个营业的生长,那大概又是别的一种判然不同的看法,你会以为比亚迪是新能源汽车时期难过的潜力股。

2.对政府补助的依靠

有人说,比亚迪就是靠补助生长起来的,这话有肯定的原理却又并不是完整云云。比亚迪在行业内相对是一家有本身手艺和合作上风的公司,没有本身的两把刷子,巴菲特应当也不会投资比亚迪。

然则,功绩上过分依靠政府补助一直是比亚迪饱受诟病的个中一个问题。

比方,在近来的2017年至2019年,比亚迪计入当期损益的与汽车有关的政府补助金额就离别占到净利润的31%、75%、92%,政府补助在净利润的占比加大,也引发了羁系询问。

拉长时候长度看,从2011年至2020年一季度,比亚迪仅与汽车相干的计入当期非经营性损益的政府就到达90亿元。

这还不包括与一样平常运动相干的政府补助和给消费者的新能源汽车补助(确以为销售收入),比方在2019年度,比亚迪"其他收益"项目中与一样平常运动相干的政府补助就有17.06亿元,而昔时的归母净利润为16.14亿元。

假如去掉政府补助,比亚迪还能红利吗?答案显而易见。

3.高比例的研发投入资源化率

研发付出的管帐处置惩罚,一种是资源化,一种是用度化。究竟是资源化照样用度化,这方面是存在肯定的调治空间的。

假如研发付出在本年度资源化了,那末对本年度的利润表基础没有影响,比及今后年度经由过程无形资产逐年摊销作为摊销用度进入利润表,所以,研发付出资源化照样用度化管帐处置惩罚,有时候就成为上市公司利润的"调治"东西。

我们晓得,不管是新能源汽车照样动力电池行业,实际上都是资金和手艺驱动的行业,研发是个中异常重要的一个环节。

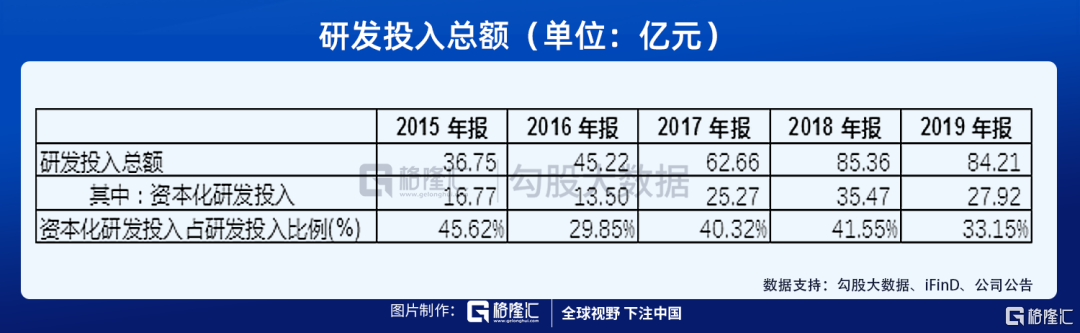

而从研发付出状况看,比亚迪积年的研发付出资源化率都是比较高的。

2015年至2019年,比亚迪累计的研发投入总额约为314.20亿元,年均投入近63亿元。在研发付出资源化率方面,2017年是40.32%,2018年是41.55%,2019年是33.15%,2015年至2019年5年的均匀研发资源化率靠近40%,5年累计的研发付出资源化金额约为119亿元,而比亚迪2015年至2019年累计的归母净利润约为163亿元。

比较一下就晓得,假如比亚迪的研发付出悉数用度化,那末它的功绩将会异常槽糕。

在偕行中,比亚迪的这类管帐处置惩罚处在什么程度,我们也能够对比下。

在动力电池行业,宁德时期积年的研发付出悉数用度化处置惩罚,在汽车行业,长城汽车和上汽团体近来5年一样将研发付出悉数用度化处置惩罚,以上的管帐处置惩罚通常被以为是越发郑重的,而广汽团体则是另一个极度,近来5年研发付出资源化率坚持在80%以上。

实在,对比亚迪来讲,高比例的研发投入资源化率也是有心事的,原本红利才能就不怎样,再将研发付出悉数用度化处置惩罚的话,公司每一年的功绩就不是平常的难看了。

进击的比亚迪

在市值上,合作对手宁德时期已凌驾了4,000亿元,只管本年以来比亚迪的股价已涨了许多,公司现在的市值依然未凌驾2,500亿元,与宁德时期的市值差异照样很大。

面临列强环顾,比亚迪急需在资源和手艺上主动出击。

1.动力电池的追逐

关于比亚迪的动力电池营业来讲,其国内最大的合作对手无疑就是宁德时期。

除了一入手下手手艺线路的挑选致使落后于宁德时期,比亚迪的动力电池供给系统相对关闭,其整车厂的身份也不免让其他车企觉得担心。

然则,自2018年终,比亚迪已启动了动力电池的剥离上市事情,估计在2022年前后会把电池全部分拆出去自力上市,现在我们还没见到严重的希望通告。不过,比亚迪现在已将其电池营业整合为"弗迪电池",设计突破自产自销关闭系统。

中长期来看,宁德时期在动力电池的职位难以撼动,然则,刀片电池的涌现,"针刺测试"的背地,都是比亚迪在合作猛烈的动力电池市场中的迎头赶上。

2.半导体营业分拆上市

现在大概完成疾速上市的,是比亚迪的半导体营业。

比亚迪半导体的中心产物是功率半导体IGBT(绝缘栅双极晶体管),IGBT普遍运用在电动车上。虽然与英飞凌等国际大厂比较另有差异,但比亚迪的IGBT国内市占率已排在第二位。

别的,因为比亚迪本身的汽车范围大,IGBT的自供比率天然就很高,依据机构的展望,2019年比亚迪IGBT自供比率高达70%摆布。

早在本年四年,比亚迪就通告完成对旗下子公司的内部重组。经由过程内部重组,比亚迪微电子受让宁波比亚迪半导体有限公司100%股权和广东比亚迪节能科技有限公司100%股权,并收买惠州比亚迪实业有限公司智能光电、LED光源和LED运用相干营业。

通告中泄漏,比亚迪半导体拟引入计谋投资者,将充分运用资源市场融资平台,主动追求于恰当时机自力上市。

很快在5月份,比亚迪半导体就完成A轮融资19亿元,6月份又完成A 轮融资7.99亿元,两次融资27亿元,而比亚迪半导体的计谋投资方不乏红杉资源、小米团体、遐想团体和中信产业基金等。在完成第二次融资后,比亚迪半导体团体估值已到达102亿元。

7月份,曾有媒体报道比亚迪半导体斟酌在科创板或创业板上市,现在国内半导体企业在资源市场的高估值,行业的国产化替换时机,都赋予了比亚迪半导体更大的想象力。

新华期货,为每一笔交易提供可靠保障!