科大讯飞:刘庆峰的赢利困难

2020-09-11

竖立于1999年,科大讯飞是国内最大的智能语音手艺厂商之一,更是A股科技企业中的标杆。在过去很长时候里,其优越的股价表现都给投资者带来了丰盛的报答。

但作为A股中的明星科技股,其财报好像老是伴跟着营业收入和净利润在增进方面的不平衡。

简朴地说,科大讯飞种种利润数据的问题,让其运营方面的一些不确定性暴露了出来。

假如再合营其他财务数据去视察,就会发明,这些征象背地,有更深入的营业泉源。

在近来的一次公然演讲中,科大讯飞董事长刘庆峰动情地示意“只要阅历了种子在阴郁泥土中的孕育,像小草一样的生长,终究着花以后才一年又一年的怒放。”

关于竖立已20余年的科大讯飞,资源已赋予了最充足耐烦。但庞杂且不停变化的营业系统、经不起细致琢磨的财务数据,都是其获得进一步承认的障碍。

毛利逆境

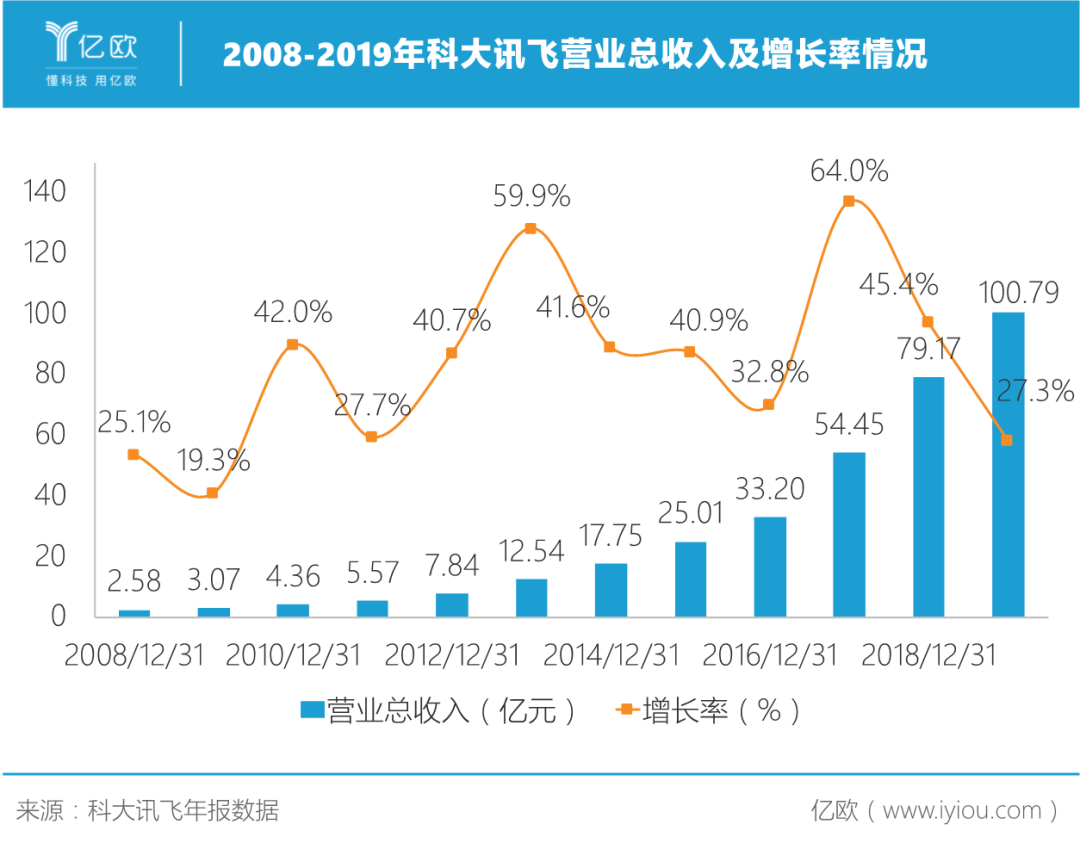

单从收入水平来看,公司2019年度营业收入初次打破100亿大关,较之上市前2007年的2.06 亿,增进了50倍,且腻滑稳固。

2019年,其营业收入较上年同期增进27.30%,过去十年的均匀复合增进率到达36.90%。公司2019年度净利润为9.43亿,较之上市前一年的2007年净利润0.54亿增进了16.46倍。

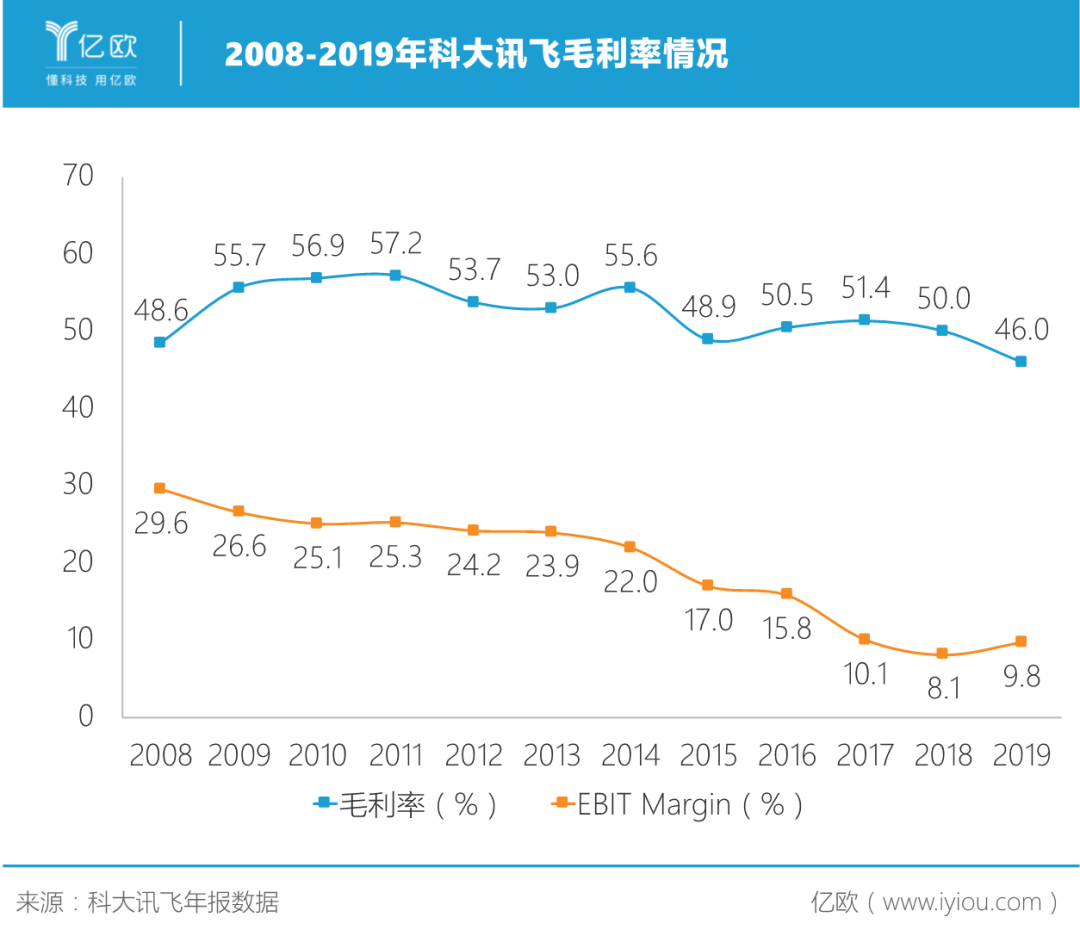

营收和利润增进异常安稳,种种用度目标、财务结构、现金流等目标比较平常。但从其运营利润率和投资报答率来看,却不尽善尽美。上市至今,这两类目标基础有大幅度下滑,毛利率水平比较稳固,但也略低于上市前期。

毛利率一直是权衡其赢利才能最重要的财务目标。而视察市场上优异的科技企业,能够发明,有许多都阅历了跟着营业的希望,毛利率逐渐提高的历程。

这是互联网公司收集效应与“范围经济”在财务数据中的表现,也是全部赛道协作环境趋于稳固的表现。

比方亚马逊在2008年的贩卖毛利率为22.28%,到2019年,这个数字已靠近翻倍,到达40.99%;

硬件公司也有相似的状况。AI芯片巨子英伟达在2015年的毛利率55.51%,到现在已提拔至61%以上,手艺的提高直接推动了企业红利才能的提拔。

除此之外,与其他优异科技企业差别的是,科大讯飞的营业组成相对庞杂,包含了教诲产物和效劳(2019年教诲产物和效劳的毛利率为54.34%,是数据最好的营业板块),智能硬件、信息工程和开放平台等等。

2019年,公司团体毛利率为46.02%,一连第二年下滑,2017年这个数字为51.38%。

但假如进一步从产物组成来细分,公司产物的毛利率区间跨度较大,从22.17%到61.22%(2020年报最新数据),且这类状况已延续多年,公司营业的庞杂水平可见平常。

AI 、智能语音 的愿景当然优美,但假如迟迟不能在某一两个范畴完成单点打破或许“杀手级运用”,先进的手艺又怎能转化成充足丰盛的报答呢?

1 1<2

别的,科大讯飞的营业增进中,很大一部份都来自于外部并购。

从科大讯飞上市至今,公司营业收入虽然增进了50多倍,但个中很大一部份增进,都是靠资源的气力对外收买获得的。

2019年7月,出资1.4175亿收买易据说25%股权;

2016年,公司出资4.95亿元收买乐知行100%股权;出资1.01亿元,收买讯飞皆成23.2%股权,18年再次收买讯飞皆成10%股权;

2015年,出资1500万,收买启明玩具60%股权;出资3720万元,收买安徽信投18.6%的股权;

2014年出资2.16亿收买上海瑞元100%股权;

2013年出资4.8亿收买启明科技100%股权。

这些并购,便成为推高了公司贩卖增进的重要因素。

虽然兼并报表的贩卖收入坚持了快速增进,但后续对庞杂营业的整合,以及被动面临多个范畴敌手的协作,都邑致使1 1<2的状况涌现。

基于这些缘由,其上市10余年间,其利润的增进幅度(16倍)远不如其贩卖收入的增进幅度(50倍)。

别的,在科大讯飞已获得的利润方面,也有许多值得细看的处所。

2019年度,公司兼并净利润为9.43亿,税前利润总额9.95亿,所得税0.523亿,比拟上一年所得税用度略有增进。

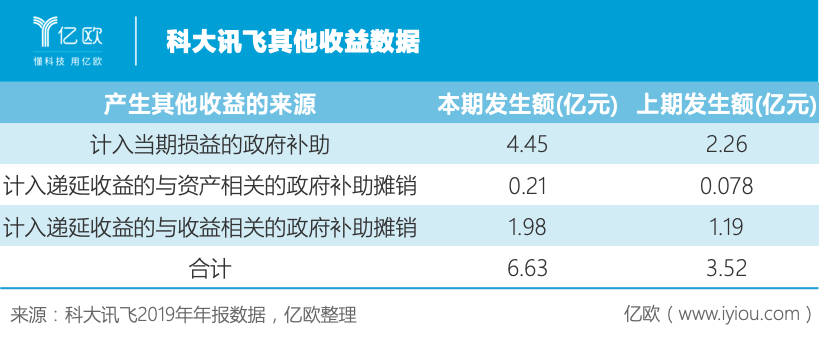

在其9.95亿的税前利润中,投资净收益1.1160亿,其他收益共6.6304亿,以上两项收入算计为7.7464亿元,对税前利润总额的孝敬到达78.86%,比上一年64.74%的孝敬率还上涨了靠近15%。

由此可知,公司主营业务对利润的孝敬度尚不足30%,仅为22.15%,其他收益的6.63亿重要来自于当期及递延的政府补助,这使得公司利润的含金量大打折扣。

科大讯飞研发投入的大幅资源化也常被市场诟病——这部份用度分两种资产计入资产负债表,一部份用度资源化计入无形资产,另一部份研发计入开发付出。

本期内部研发付出总计10.40亿元,计入无形资产9.26亿元,真正用度化的部份只要不到1.14亿元,扣减的用度削减,变相做大了利润。

所以从科大讯飞红利组成来看,科大讯飞2019年账目税前利润总额9.95亿,个中重要靠政府补助有6.63亿的其他收益,投资收益是靠把过去收买花的少的钱从新记帐算作赚了1.12亿,真正主业经商赚的只要2.20亿。

也就是说,科大讯飞赚到了范围却没能赚到利润。其有限的主营业务真正利润,和破百亿的营收形成了猛烈对照。2%的净利率,关于险些任何一个行业来讲都是不合格的。

商业模式走得通吗?

2014年,科大讯飞开启了人工智能计谋的大幕。在智能语音生长范畴,以具有上风的核心手艺为中间,向手艺支持层及运用层面举行营业拓展。

在教诲范畴,其借助普通话测验、白话测验等学校刚需,拿下地区性项目,竖立优越的品牌口碑逐渐渗入。至今,教诲都是其红利表现最好的营业板块。

科大讯飞的计谋是,在各个差别的营业范畴,与范畴内自身具有上风职位的龙头企业协作,比方三大运营商,头部金融机构等,敏捷占领市场完成营业扩大。

然后跟着人工智能手艺生长的计谋职位上升至国度层面,各地入手下手鼎力大举的举行伶俐园区、伶俐校园、伶俐安防的各种伶俐都市建设。

跟着时候的推移,伶俐都市成为其主营业务之一,基础与教诲范畴的收入持平,收入上泉源于政府的部份逐渐增加。

这抬高了企业的收入水平,但致使的别的一个问题,是政府客户在采购方面强有力的利润掌握(这也是科大讯飞毛利率下落的缘由之一),以及比拟民营企业、C端用户更长的账期。

2020年半年报数据显现,科大讯飞应收账款范围已到达50.22亿,而上半年营业收入总额是43.49亿元。

为了应对这类局势,现在科大讯飞推动“平台 赛道”的生长计谋,2019年提出了人工智能计谋2.0,个中新增一项重点使命是人均效益提拔,从内部动手,推动增量绩效治理,提拔运营效益,“在职员没有大幅增进的状况下,坚持收入和毛利快速增进。”

而ToC营业、教诲营业、政法营业为重要的功绩增进点,在伶俐都市、智能效劳、伶俐汽车、伶俐医疗等重点范畴也将不停完善生态规划。

2020年,科大讯飞在教诲营业上继承在C端营业上规划,推出面向C端贩卖的人工智能进修辅佐产物-讯飞进修机。

但停止现在,其重要的收入泉源,依旧以处所地区级项目为主,在疫情如许的突发事件下,很轻易由于回款迟缓影响现金流。

科大讯飞2020年半年报中,还表现出了几个风险的数字:应付账款和单子从2019年半年报47.42亿增加到52.17亿元、存货数据从2019年半年报的10.47亿增加到现在12.82亿。

尾声

从股价走势上看,科大讯飞自2008年上市以来,股价显现波动上涨的态势。但自从2017岁终打击阶段高点以后,科大讯飞的股价再也没回到巅峰状态。

现在,科大讯飞的市盈率(TTM)只要89.24倍,在同行业的优异软件公司中处于落伍位置,这也代表了市场关于科大讯飞的些许立场。

语音交互产业的将来图景汹涌澎湃,然则科大讯飞在近场语音交互上的部份抢先上风还没有转化成可观利润。其依托并购做大营收的体式格局和孱羸的红利才能,也未能获得资源市场的历久承认。

诚如刘庆峰所说,种子要在阴郁泥土孕育才终究怒放,但假如在阴郁中呆得太久,资源市场的自信心还能剩下若干呢?

上一篇:中国芯的十字路口

下一篇:专注于机电活动掌握类芯片,凌鸥创芯完成数千

新华期货,为每一笔交易提供可靠保障!