携程焦点营业实现周全环比增进,跨过疫情高压

2020-12-07

携程是旅游业晴雨表。

美国时间12月1日,携程公布2020年第三季度财报。得益于海内疫情的有用管控、夏秋旅游旺季,携程财报扭亏为盈。

只不外,第三季度携程的佣金收入同比去年近乎腰砍。背后缘故原由,照样携程海内营业的苏醒正在被国际营业的低迷所抵消。

这也使得携程的战略结构从2019年的周全开拓外洋市场到现在的“深耕海内,心怀全球”。携程团体CFO王肖璠在财报集会上示意,携程的国际营业到明年下半年会有所苏醒。

下面我们通过携程的财报数据剖析来看看他们在第三季度的显示:

疫情后携程最悦目的财报

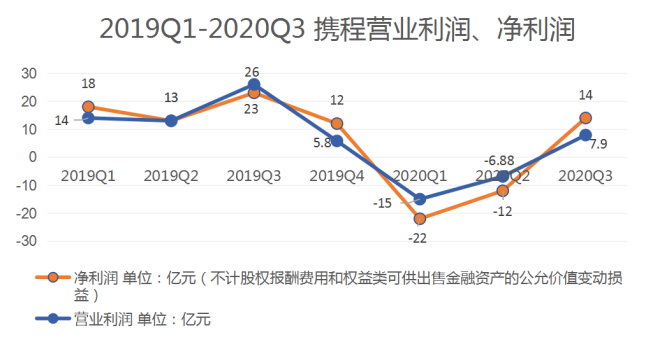

财报显示,携程第三季度营业利润7.9亿元,同比下降64%,净利润14亿元,同比下降39%。携程的营业利润和净利润呈U型增进,无疑在疫后苏醒的历程上携程打了一场漂亮的翻身仗。

携程扭亏为盈的根本缘故原由来自两方面。

一方面从整体上看,疫情获得有用控制,依托宏观经济的苏醒,旅游业迎来报复性“反扑”,尤其是在7月份开放跨省游,随后迎来暑期旅游旺季,以及中秋、国庆双节时代的提前预订订单,据文旅局数据,双节时代全国共接待海内游客6.37亿人次,实现海内旅游收入4665.6亿元。这都是促使携程第三季度交出一份行业知足答卷的缘故原由。

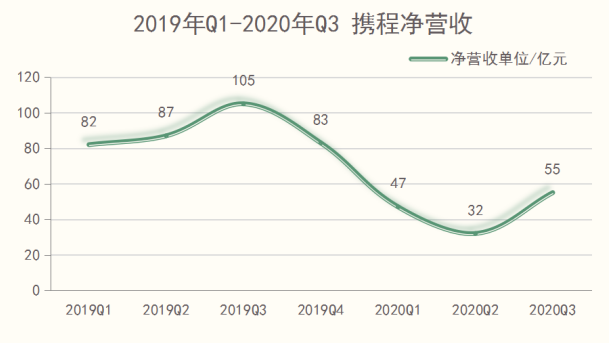

这是携程努力自救下的效果。财报显示:携程第三季度净营收为55亿元,同比下降 48%,环比上升 73%。

从三月至今,携程BOSS直播是业内当之无愧呼声最高的营销流动,依托携程BOSS直播的衍生栏目“周末探店”、“境外内陆”所形成的直播矩阵,停止至11月25日,携程直播的GMV跨越24亿元,平均客单价为1299元,激活了携程平台上40%缄默用户。

依托携程BOSS直播的破局,携程高星旅店市场迎来周全苏醒,携程直播为亚太地区高星旅店带货超200万间。携程上高星旅店销量的高速苏醒,也提升了旅店供应商对携程的信心。

在扩大互助方面,今年8月中旬,携程与京东签署战略互助协议,京东将接入携程的焦点供应链,在用户流量、渠道资源、跨界营销、商旅拓展、电商互助等方面举行互助。

携程团体CEO孙洁也在第三季度财报集会上强调携程愿意与生态环境中的互助伙伴开展协作。同时孙洁还透露下沉市场亦是携程的主要阵地。“携程现在线下商铺共计8000家,大多在非一二线都会,这为携程提供了大量的曝光机遇,扩大携程品牌的知名度。”

另一方面,携程扭亏为盈还源自于产物开发、销售与市场营销以及治理用度继续泛起同比下降趋势,其中,销售与市场营销用度为11亿元,同比下降54%,为三大用度版块中降幅最大的部门。

可以发现,携程BOSS直播不仅大大降低了营销方面的支出用度,且用户粘性也得以提升,据携程BOSS直播数据,成交用户的用户画像中60%以上的付用度户为携程黑钻用户,核销率达50%左右。

但据往年财报数据,第三季度是携程的利润大季,随后的第四季度是旅游淡季,携程将面临更严重的挑战。王肖璠在财报集会上指出,携程的海内营业恢复趋势会一直延续到四季度,并预计2020年第四季度净营业收入将同比下降 37%-42%。

海内市场终究有天花板,外洋依旧无声

纵向深入第三季度财报,携程四项营业营收呈全线环比增进。

其中旅店预订营业、交通票务服务、旅游度假营业、商旅治理营业的佣金营收划分同比下降达40%、49%、80%、16%,相较于上季度涨幅划分到达98%、66%、151%、74%。

旅游度假营业由于7月份开放的跨省游,泛起极高效的苏醒,侧面证实了疫情只是抑制住了人们旅游的热情和感动。

旅店预订营业中,财报集会上透露携程第三季度在海内中、高星旅店继续保持双位数增进,较行业均值凌驾10-20个百分点。

值得一提的是,携程商旅营收同比降幅最低,这足以侧面证实即便有了2.5亿用户的企业微信和3亿用户的钉钉,面临面的商旅流动仍然是刚需。

携程各项营业同比下降进一步收窄,差别营业板块恢复速率差别,这与它们过往国际市场份额占比有关。

孙洁曾透露2019年第三季度携程国际机票收入、国际跟团游收入均划分占到交通预订营收、所有跟团游营业营收的一半;来自于国际市场的住宿预订收入只占到携程在该营业板块的20%-25%。

海内市场恢复的如火如荼,经济内循环下海内营业的天花板较过往存在一定的突破,但若是国际市场迟迟不开放,携程各项海内营业的营收即将触达天花板。

不外,梁建章在财报集会上示意:“在国际化营业方面,今年三季度在外洋本国旅行需求的推动下,Trip.com品牌的流量已恢复到去年同期的70%。”这或许意味着,携程外洋营业的破局之机已经来临。

但实际上,携程外洋营业的主要支柱天巡、MakeMyTrip还深陷疫情的泥沼,携程国际营业破局不易。

7月,天巡CEO Moshe Rafiah曾公布一封致员工的内部信,信中示意天巡因营业收入暴跌,设计裁员,裁员比例不跨越20%,与此同时,天巡将整合英国的营业,关闭索菲亚和布达佩斯办公室。

携程战略持股的MakeMyTrip更是由于疫情,战略设计彻底被打乱,营业亏损的门路看不到终点。

更为要害的是国际旅游业的“至暗时刻”短期看不到恢复的迹象。世旅组织专家预计:国际旅游业最早也要等到2021年第三季度才气泛起好转,而部门消极人群则以为全球旅游业要等到2022年才最先苏醒。

这也导致携程在2019年提出希望在3-5年内将国际市场份额提升至团体营收50%以上的设计将遇到挑战。

携程对国际市场历久看好,但未来一年也不得不放缓国际化历程。

OTA照样OTP

携程调转枪口,指向海内市场。

不可否认,携程站在海内旅游业OTA平台中的C位。但后来者们也跃跃欲试携程盘子里的蛋糕。

在今年9月飞猪百亿补助设计公布会上,飞猪总裁南天指出“OTA并没有给整个行业缔造体验和价值”,他以为OTA将商家的库存拿到自己的平台上,若是只是在线化已经知足不了现在的商家,而未来旅游企业则是需要周全拥抱数字化,飞猪背靠阿里的互联网系统,做得就是依托数字系统赋能商家。

关于OTA和OTP的价值之争,一时甚嚣尘上。

事实上,OTA与OTP之间的界线越来越模糊。不难发现,携程平台上旅店、航司、旅行社的旗舰店数目愈发增多,携程也正试图通过为商家提供数据剖析工具和营销解决方案,辅助商家举行主顾转化、留存,缔造增量价值。

但在OTP的门路上,携程前有“猛虎”飞猪,后方则有“野狼”美团。今年8月,美团对外宣布启动景区会员旗舰店“双百设计”,希望在三年内有100家景区粉丝超百万。同月,由美团和东方明珠广播电视塔团结打造的景区全域会员数字化运营样板亮相。9月,美团和泰山杀青战略互助,将于年内完成门票预约系统对接,并逐步完成泰山景区旗舰店、泰安旅游目的地一站式营销平台以及智慧景区可视化数据中心建设。美团一系列操作,足以证实其深耕OTP的野心。

而在高星旅店板块,据携程近期对外公布的数据,携程旅店占有高星旅店线上市场GMV的80%,竞争对手最多笼罩了市场上三分之二的高星旅店,携程已实现对高星旅店的全方位笼罩。

看似携程抵御住了竞对对高星旅店要地的进攻。但美团正在扩展“美团买菜”营业,亟需资金流,高星旅店是利润大牛,据美团第三季度财报,到店、酒旅营业利润达28亿,同比增进21%,海内旅店间夜量同比连续增进,涨幅达3.7%。

美团从未停下进攻高星旅店市场的措施,美团的“超级团购”营业连续开展中。

同时飞猪也在跃跃欲试携程高星旅店盘子里的肉。双十一时代,依托电商大促流动,飞猪双十一亿级成交额的旅游商家到达9个,除两个席位为航司、一个为长隆乐园,其余均为高星旅店。飞猪在双十一时代也向市场证实了其有能力带给旅店供应商流量。

这一切都让携程也如鲠在喉。

危急中,携程瞄准另一条赋能商家,提升平台买卖转化率的新门路——“深耕内容。”

携程将重点转向内容,深耕内容并不仅体现在BOSS直播的市场显示、营收成就和携程连续深挖的直播生态。

现在,携程APP首页迎来改版,旅游产物接入口的九宫格被压缩,取而代之的是直播、旅拍以及其他视频和图文内容。此外,携程未来除了直播,另一个开放的板块是内容号,携程的商家可公布图文及视频内容,让消费者成为自己的粉丝,做到私域流量谋划。现在这功效还处于灰度测试阶段。

在产物线的连系之外,携程还将毗邻其他社媒、内容平台上的生态,携程团体CMO孙波:未来携程作者创作的内容可以同步到头条等类似内容APP,运营内容会在全网推广,给予内容创作者更多的流量支持。

固然,从“买卖”奔向“内容”与“内容”促成“买卖”一样并不容易。内容生态链条逐步完善的携程还需面临的一个问题就是:“若何让用户在携程上‘逛’起来。”

孙波以为携程的内容有着独特性。“携程不是为了买卖导流而做内容,而是有些其他内容平台做不出来的器械,携程可以做获得。”

而在旅游的内容生态领域,无论是马蜂窝、小红书、抖音等内容种草平台,照样飞猪、美团这些也在步入内容领域的老对手,都是携程内容门路上的强敌。

携程的直播能一炮而红,除了梁建章的光环效应和疫情等外部因素助力,无可否认的是,携程自身功力的提升,才是它能够抓住机遇获得上述成就的焦点因素。

可以预见,在疫情生长、国际局势、市场环境等因素作用下,旅游市场会继续波诡莫测。

但停止2020年9月30日,携程的现金和现金等价物、限制性现金、短期投资、持有至到期的存款以及金融产物余额为人民币661亿元。

至少在资金贮备上,携程已做好准备。

新华期货,为每一笔交易提供可靠保障!