天下储能,中国造

2022-09-25

俄乌大战后,越来越多的外洋家庭最先配备户用储能,以应对用电不足的逆境。

但今年大火的这些“大号充电宝”,险些全是中国制造。

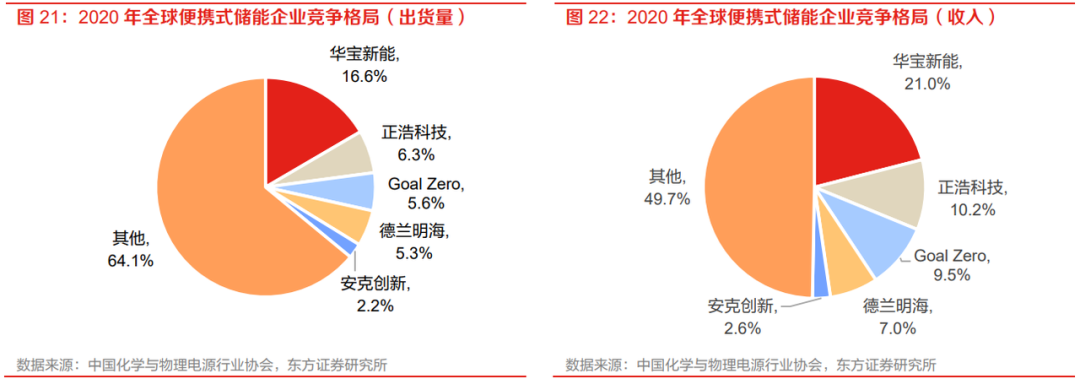

据中国化学与物理电源行业协会数据显示,中国孝顺了全球91.9%的便携式储能产物生产。占了一半市场份额的前五大玩家(收入),只有排名第三的Goal Zero为美国玩家,但它的代工也由A股上市公司豪鹏科技(001283.SZ)和博力威(688345.SH)供应。

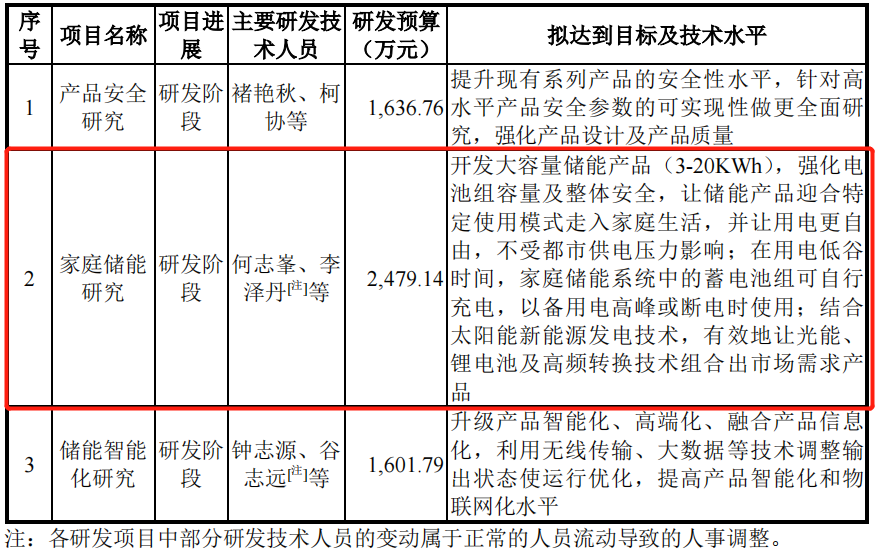

固然,中国制造不会局限在便携式储能这个小赛道。从刚上市的户外储能龙头华宝新能(301327.SZ)动向就可见眉目,其第二增进曲线最先转向家庭储能市场。在整个研发投入中,预算最高的在研项目也是家庭储能研究。

同样尚有正浩科技Ecoflow,其产物DELTA Pro自身就能够提供3.6度电的容量,还能够通过加电包等手段,将容量扩展至*25度电,够一个家庭数日的用电需求;德兰明海更是在今年推出了*可以拓展至70多度电的家庭储能产物。

华宝新能在研项目情形,资料泉源:华宝新能招股书

重大的市场往往意味着更猛烈的竞争。从成本结构上看,CNESA数据显示,电池占有了储能系统67%的成本。和动力电池相比,储能电池对能量密度的要求更低。因此,动力电池企业早就对家庭储能市场举行了降维袭击。好比电动车头部企业特斯拉,在家庭储能也占了最多的份额。凭证S&P Global数据,特斯拉全球市占率达18%,在美国市占率达55%。

若是站在一个更宏观的维度,电从发电侧“生产”出来,通过密布的电网运送给用户。客户又可以进一步分为B端客户和C端客户,上述便携式储能和家庭储能统称为户用储能,就是电网的C端客户。在这条链路里,每一个环节都是储能的应用场景。

36氪做了大量研究和接触多家企业后,试图回覆以下几个问题:

1.为什么需要储能?储能能够带来哪些价值?

2.今年储能行业发生了哪些转变?这些转变背后的缘故原由是什么?会对储能行业带来哪些影响?

3.储能产业链*投资价值的环节在那里?36氪正在关注哪些企业?

01

储能是实现双碳目的的基础设施

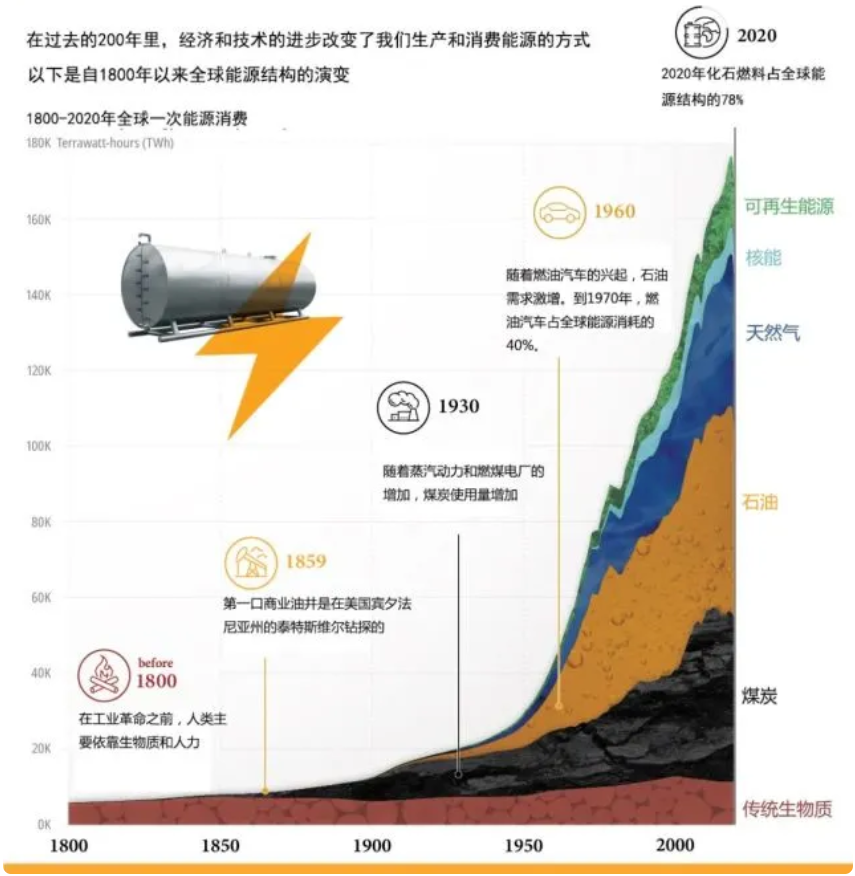

要领会储能的生长,得先从能源结构的演变提及。1800年以来,人类能源结构共履历了三次转型:*次是工业革命的大靠山下,煤炭使用量增添;第二次是内燃机的发现、汽车的渗透,加大了对石油的需求。与此同时,自然气的热效率更高,在一些领域诸如供暖的领域逐步取代换了煤炭。

全球能源结构演变,图源网络

第三次转变则在当下,随着碳排放的不停增添,全球天气变暖带来的一系列极端反映成为现实棘手问题。因此,各国和区域相继提出“碳达峰”、“碳中和”的双碳目的。中国在2020年9月正式提出在2030年前实现“碳达峰”,也就是碳排放到达最高点,之后逐步最先下降;2060年前实现“碳中和”,即排放的碳量和吸收的碳量实现正负抵消。

煤炭作为现在最主流的发电方式,在中国甚至高达70%及以上。为了知足碳中和要求,中国已经延续在增添新能源发电,其中60%来自风电和太阳能。

在这个靠山下,可再生能源占比的提升是一个确定性的趋势。但相比传统能源,不管是行使风照样太阳光来发电,都存在不稳固性。简朴来说,风是间歇性的,光伏发电只能在日间。这样的不稳固性会传导到发电后的并网环节。

为了保障电网的稳固,天天只能发特定的量,不能行使的光和电*的方式就是先储起来,在电网负载较小时再并入。

02

欧洲户储需求翻倍,上游成本下降6成

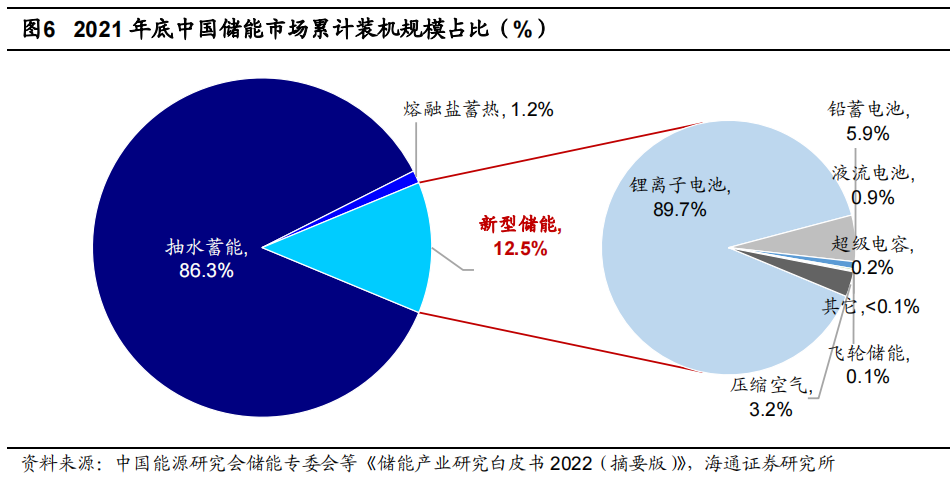

凭证手艺原理差异,储电的方式可以分为机械储能和电化学储能。其中,机械储能又包罗抽水储能、压缩空气储能、飞轮储能和超级电容储能;电化学储能则是通过储能电池充放电的形式完成,可凭证电池质料进一步细分。有趣的是,抽水储能是现在主流的储能形式,占比在9成以上。

可以简朴明晰为,电储能除了抽水储能都属于新型储能。2022年2月,新型储能被列入十四五生长计划。凭证国家发改委、国家能源局公布的《“十四五”新型储能生长实行方案》,我国新型储能将在2025年由商业化初期步入规模化生长阶段;2030年实现周全市场化。

和抽水储能相比,电化学储能优势在于加倍天真,建设的初始成本更低,周期更短。更主要的是,其不存在地理限制,应用加倍普遍。比现在年发生在四川的限电,主要缘故原由就是四川干旱,缺少行使阵势差生产的电,也就是水电。

国际层面*的变量发生在欧洲。外部环境转变下,欧洲正面临能源危急。

欧洲有20%的电力来自自然气,而凭证光大期货的数据,2021年欧盟自然气有83%依赖入口,这其中俄罗斯就占了一泰半。

这就导致两方面的效果。*,欧洲电价迅速上涨,S&P数据显示,从2020年中到2021年种欧洲电价还算稳固,在50欧元/MWh左右出现小幅上涨的趋势,而2022年中,地缘政治的影响下,最高的电价翻了6倍以上;第二,由于管道可能受损,供电存在极大的不确定性。

既然电网“靠不住”,不如自己发电。越来越多欧洲消费者在自己屋顶贴上了太阳能板,户用储能随同光伏加速渗透。据民生证券研究所估量,欧洲户用储能的装机量将在2022年实现一倍以上的涨幅。更耐久来看,到2025年的CAGR超70%。

上游成本的下降也助推了行业起速。以占有了电化学储能9成以上的锂离子电池为例,其能量密度在近5年来提高了近一倍,循环寿命增进一倍以上。纵然电池的上游原质料碳酸锂价钱还在上涨,储能系统的成本下降了约莫60%。更主要的是,以动力电池的生长为参考,储能电池的成本在未来还会进一步下降。

03

焦点手艺决议产业链话语权

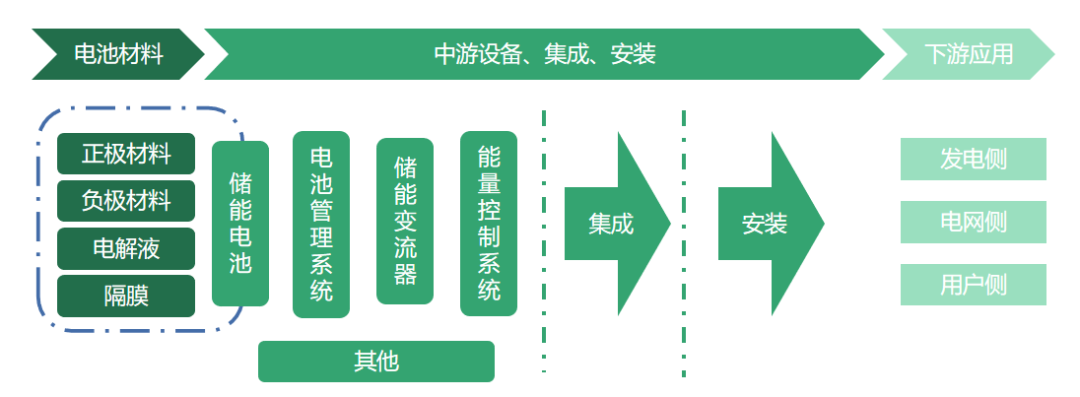

储能产业链图谱,36氪制图

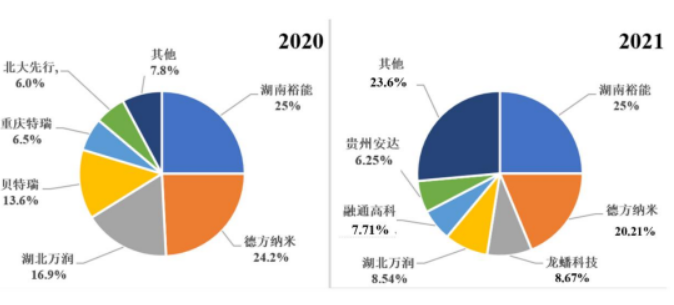

储能产业链可以细分为五级。*级是原质料,这内里电池质料又占绝大部门。电池质料包罗正极质料、负极质料、电解液和隔膜四个部门,其中正极质料占比最高,详细来说,铁锂电池和三元电池划分为48%和58%

,其是海内*的锂离子电池正极质料供应商。凭证高工锂电数据,2021年裕能新能源市占率约占四分之一。股东包罗两大万亿市值企业宁德时代和比亚迪,为动力电池头部企业宁德时代、比亚迪、亿纬锂能供应商。

正极质料竞争名目,数据泉源:高工锂电

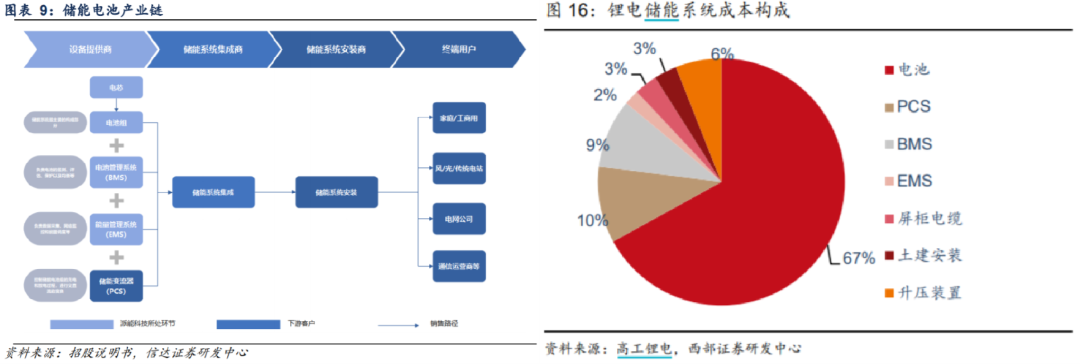

第二级是储能装备,这内里电池占到成本的三分之二,其余主要部门为PCS、BMS和EMS。派能科技的主营营业涵盖电池、BMS和EMS,掌握电芯的研发能力,是海内的户用储能市场龙头企业,在全球市占率仅次于特斯拉排名第二。

宁德时代是海内动力电池、储能电池双龙头,其早在2014年就结构储能营业,凭证SNE数据,2019年储能电池市占率仅5.5%,2020年市占率就逾越比亚迪到14.0%,成为*,全球第三的储能电池企业。此外,凭证2022H1讲述,其动力电池营业已经完成成本传导,储能电池营业将在Q3完成成本传导。

产业链的后三个环节划分为集成商、安装商和终端客户。集成商主要磨练品牌的渠道能力和品牌能力;安装商主要磨练其对终端客户的服务能力。

便携式储能产业链环节更少,上中游环节和户用储能类似。省去了安装环节,直接由集成商销售给C端客户或中央再履历一层分销商。正浩科技是便携式储能头部企业之一,2020年约占10%的市场份额。从产物力上看,正浩科技的产物在功率和容量上更具优势,反映了正浩对产物方案设计和开发能力。

上一篇:手术机械人收费尺度定了,国产企业们的未来在

下一篇:小鹏用户们的胜利只是暂时的

新华期货,为每一笔交易提供安全保障!