DRAM,怎么玩?-期货开户

2024-08-19

DRAM市场在已往的一年多时间里,履历了一次过山车,从供过于求到供小于求,再到最后的供求平衡,连带着厂商的财报也做起了过山车。

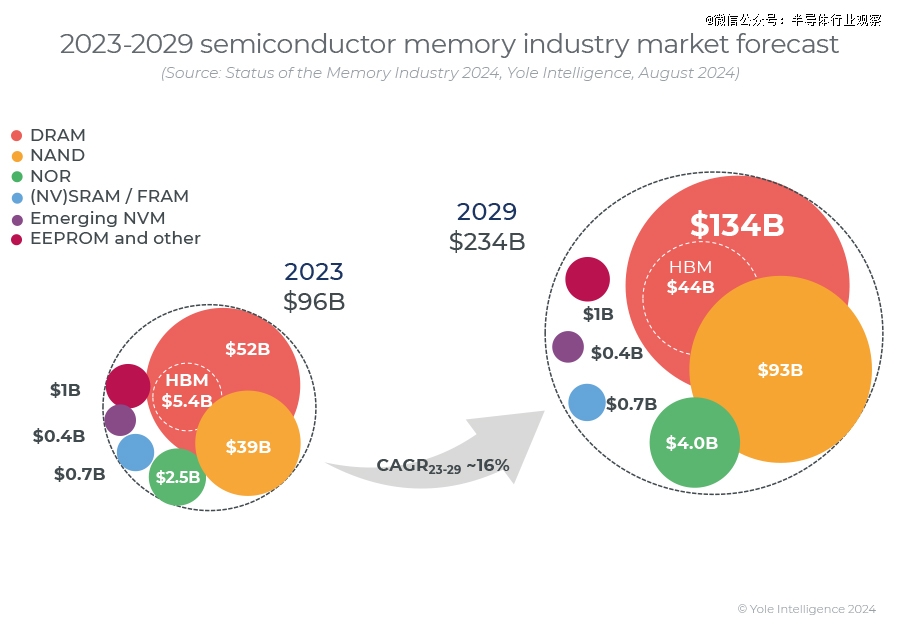

凭证Yole研报,存储行业现在正在以比之前展望更快的速率苏醒,收入有望在 2024 年和 2025 年飙升。在 2024 年 DRAM 收入增至 980 亿美元(同比增进 88%)之后,预计 2025 年收入将继续增进至创纪录新高,DRAM 市场预计将到达 1370 亿美元,而受强劲的需求增进(尤其是数据中央领域的需求)的推动,预计DRAM市场长入将在 2029 年继续增进至 1300 亿美元,23-29 年复合年增进率约 17%。

图片来自Yole

好新闻是市场正在恢复正常,坏新闻是厂商又要开卷了,在市场逐步恢复正轨的历程中,各家为了拿下更多的市场份额,也使出了全身解数,纵然是在DRAM市场已经厮杀至仅余三大巨头——三星、SK海力士和美光的情形下,竞争态势依旧异常猛烈。

对于半导体行业来说,永远是手艺为先,谁能在手艺上实现*,就能把这种优势转化到市场之中,DRAM这类产物也是云云。

其中,三星和SK海力士已做生意业化了基于1a和1b芯片设计的产物,包罗DDR5、LPDDR4X、LPDDR5和LPDDR5X,它们的DRAM芯片设计为最小的12nm级别。两家公司在接纳EUV光刻方面处于*职位,而美光则继续使用ArF和ArFi光刻手艺到1α和1β代,并设计在1γ代引入EUV。三星在1a和1b代将EUV光刻扩展到五层以上的掩模。SK海力士也接纳了类似的战略,设计在未来增添EUVL步骤。

针对现在最热的HBM手艺,只管三家厂商均已官宣HBM3E,但三星是*个宣布和量产12层HBM3E的厂商,而SK海力士会在今年第三季器量产12层HBM3E,美光则会在下半年完成该产物的量产。

至于这三家厂商在DRAM手艺上显示详细若何,不妨来看更详细一点的解读。

01 转向EUV

“(半导体市场状态)虽然不太好,但这时刻才气真正展现出实力。”2019年1月,三星电子会长李在镕在竣事“2019企业家对话”后被问及半导体市场状态时这样回覆。

在旁边听到这一回覆的SK团体会长崔泰源说:“三星说这种话是最让人畏惧的。”

李在镕所说的“真正实力”隐含了三星电子自1990年月以来在全球DRAM市场上一直保持*位置的壮大实力。

1992年12月,三星首次拿下全球DRAM市场的*,尔后就再未将这一位置让出过,可以说DRAM就是三星电子最粗壮的根系,源源不停为这棵参天大树供应养分。三星电子DS(半导体)部门的高层人士示意:“传统上有一种不成文的划定,‘天才工程师必须去DRAM开发团队’,而向导DRAM开发和设计的团队认真人都是天才中的天才。”

三星DRAM独步全球的缘故原由很简朴,就是把微缩工艺手艺做到了遥遥*。DRAM微缩工艺的主要性在于它直接影响产物性能。随着电蹊径宽的缩小,DRAM的集成度提高,从而提升了性能和电源效率。这意味着电子装备的响应速率更快,电池消耗更少。此外,随着可以从一块晶圆上制造的半导体数目增添,生产效率也获得了提高。

DRAM微缩工艺从30纳米、20纳米逐步演进到10纳米,三星电子在此历程中一直占有压倒性优势。10纳米级DRAM按1x(*代)-1y(第二代)-1z(第三代)-1a(第四代)-1b(第五代)的顺序生产。三星早在2016年*季度就宣布率先量产10纳米级1x工艺,而SK海力士和美光则险些晚了整整一年才最先量产,从10纳米级的1x到1z,三星都是毋庸置疑的*,从手艺和市场上都对另外两家形成了碾压之势。

然则变数就泛起在了第四代上。2021年1月,美光宣布率先量产10纳米级第四代(1a)DRAM,改变了过往三星具备*统治力的名目。随着DRAM进入10纳米级工艺,微缩手艺难度大幅增添,已往通过改良氟化氩(ArF)光刻装备来推进的微缩工艺已到达极限,从2022年最先,人人普遍以为三星、SK海力士和美光的DRAM手艺本质上已处于统一水平线上,

在氟化氩装备到达极限的现阶段,极紫外(EUV)光刻装备登上了舞台,作为行使极紫外光在芯片上描绘超微细电路的下一代半导体生产装备,其被视为突破现有装备手艺限制的替换方案。

在10纳米级第四代开发工艺中,三星和SK海力士率先引入了EUV光刻手艺,而美光的做法稍有差异,它接纳了传统光刻装备举行多次细微电路描绘的“多重图案化”手艺,从而更快地实现了微缩工艺转换。只管这种方式不需要完全改变现有方式,但由于需要多次描绘电路,也会带来工艺步骤增添,生产效率下降等问题。

三星电子在10纳米级第四代时微缩工艺转换速率变慢的缘故原由,被剖析以为是研发组织的权要化和EUV工艺转换中的试验错误等多种因素配互助用的效果。三星电子的一位高层人士注释说:“在微缩工艺进入10纳米级时,芯片设计和生产的庞大性增添,而治理层在获得下一代手艺方面显得过于自满。稀奇是EUV装备在优化DRAM生产上破费了相当长的时间。”

2024年,DRAM手艺竞争的要害在于10纳米级第五代(1b)工艺,三星、SK海力士和美光险些同时最先量产该工艺的产物。1b工艺的电蹊径宽仅为12纳米,还用于最新的HBM3E。凭证三星、SK海力士、美光的工艺蹊径图和全球投资银行UBS的数据,三家公司设计从今年上半年最先大幅增添10纳米级第五代DRAM的生产量。

半导体行业人士以为,三家公司之间的DRAM手艺竞争“真正的较量”还未最先。稀奇是将处置难度较高的EUV装备稳固应用于DRAM工艺中,以提升性能和生产效率,是输赢的要害。EUV光刻装备被用于10纳米级初期及更细小的第五代(1b)DRAM生产工艺中。将EUV装备应用于DRAM工艺中,可以削减庞大的生产步骤,提高效率。

三星电子和SK海力士今年的装备投资偏向是向DRAM的尖端工艺转型。由于人工智能(AI)热潮动员了HBM和大容量DDR5的需求增添,扩大尖端DRAM的产量变得迫在眉睫。凭证Ebest投资证券的展望,今年第四序度,1b DRAM在三星电子和SK海力士整体DRAM生产量中所占比例预设计分为13%和11%。

2021年,三星电子率先在业界将EUV光刻装备应用于DRAM生产工艺,估量已投入了数千亿韩元,行使至少30台EUV装备用于生产工艺。由于比竞争对手更早在DRAM中应用EUV光刻装备并履历了试验错误,预计从今年最先,三星将在尖端工艺转型上加速。

SK海力士也在其利川工厂安装了6到7台EUV装备,正在稳固DRAM的量产。SK海力士设计到今年年底,将10纳米第四代和第五代工艺的生产比例扩大到DRAM总产量的一半以上。只管维持有限的装备投资规模,但为了扩大预期需求兴旺的DDR5和HBM3E(第五代)等高附加值产物的生产,将集中气力推进尖端工艺的转型。

美光是最晚接纳EUV装备的DRAM厂商,其在第四代和第五代10纳米DRAM上均沿用了DUV而非EUV,去年美光才宣布在广岛工厂中引入EUV光刻手艺,今年其示意使用EUV光刻手艺的 1γ(即第六代1C)DRAM 试生产希望顺遂,有望在 2025 年实现批量生产。

图片来自美光

据韩媒报道,浦项工科大学电子电气工程系教授李炳勋示意:“未来在DRAM市场上的竞争力将由DRAM量产中引入的EUV工艺决议。随着DRAM电路设计和结构的庞大化以及工艺的微缩化,EUV工艺的主要性日益增添。那些能够迅速引进并有用行使EUV光刻装备的企业将占有DRAM市场的主导职位。”

除了EUV手艺的导入外,高K金属栅极(HKMG)手艺也变得越来越普遍。三星首次在1x GDDR6芯片的外围结构中使用HKMG,并扩展到1y DDR5芯片。美光在1z图形DRAM中实现了HKMG,并设计从1β代最先将其扩展到所有DRAM类型。SK海力士在1y和1a GDDR6中接纳了HKMG,并最近在1b DDR5装备中使用了这项手艺。

预计到明年年头,三大厂商将大规模量产1c DRAM,随后在2026年或2027年推出最终的10纳米DRAM产物(1d或1δ节点),到2030年,DRAM手艺预计将缩小到个位数纳米节点,涵盖0a、0b、0c或0α、0β、0γ等几代产物,就现在来看,三星为此正专注开发VS-CAT和VCT 3D DRAM,而SK海力士和美光则群集于垂直堆叠DRAM。

02 决战HBM

HBM毫无疑问是已往一年多时间里最热门的DRAM手艺和产物,三星、SK海力士和美光围绕着它睁开了一场“三国大战”。

SK 海力士已经成为了这一行业的领头羊,正在不停牢固自己在这个利基市场的向导职位,仅今年一年,SK 海力士就向韩国海内的先进封装设施投入了 1.3 万亿韩元,以提高其生产高端芯片的能力,而据高盛示意,该公司去年占有了 HBM 市场的 54%。

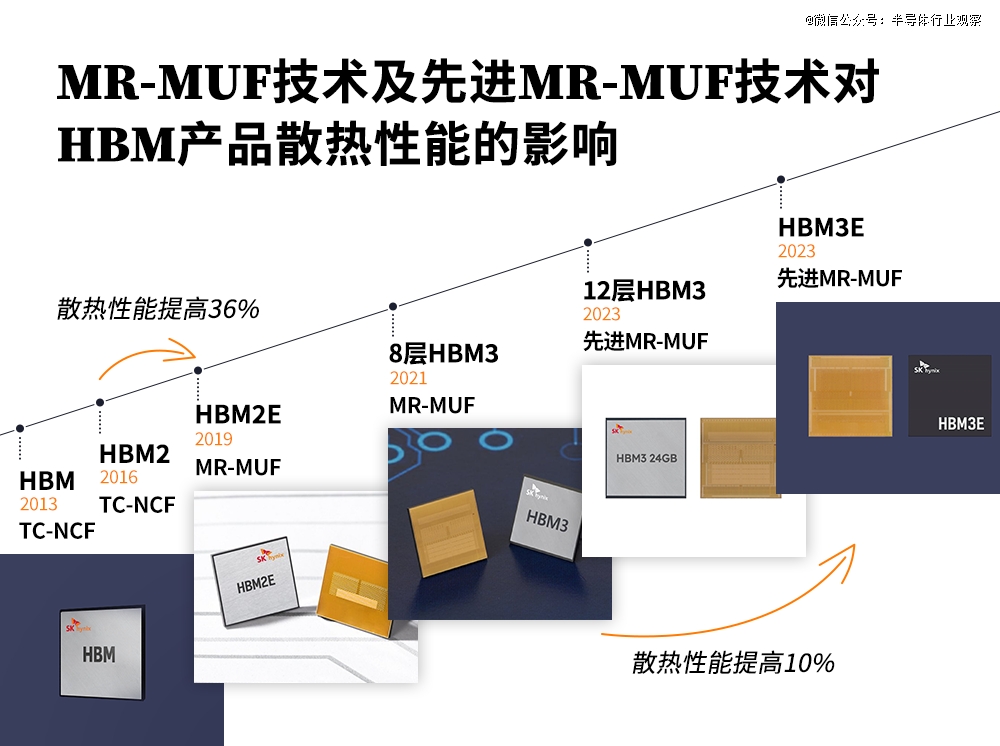

海力士从第三代最先,就率先为其 HBM 配备所谓的 MR-MUF(回流焊成型底部填充)封装手艺,该手艺涉及在堆叠的芯片之间注入液化珍爱质料以珍爱装备并防止热量散失,被以为是 SK 海力士现在在该领域占有主导职位的焦点动力。

海力士示意,其在开发第三代HBM产物——HBM2E时,将传热控制作为改善的主要焦点。即便TC-NCF手艺被公以为是适用于麋集堆叠产物的封装解决方案,SK海力士依旧坚持不停挑战现状,最终于 2019年推出了新型封装手艺MR-MUF。

其提到,MR-MUF手艺由SK海力士多个团队配合开发,该手艺能够同时对HBM产物中所有的垂直堆叠芯片举行加热和互联,比堆叠芯片后填充薄膜质料的TC-NCF手艺更高效。此外,与TC-NCF手艺相比,MR-MUF手艺可将有用散热的热虚设凸块数目增添四倍。

作为对比,三星所选择的 TC NCF(非导电薄膜热压),与MR-MUF略有差异。其每次堆叠芯片时,都市在各层之间放置一层非导电粘合膜。该膜是一种聚合物质料,用于将芯片相互隔离,并珍爱毗邻点免受袭击。这种方式的优点是可以*限度地削减随着层数增添和芯片厚度减小而可能发生的翘曲,使其更适合构建更高的客栈。”

值得一提的是,MR-MUF手艺另一个主要特征是接纳了一种名为环氧树脂模塑料(EMC, Epoxy Molding Compound)的珍爱质料,用于填充芯片间的清闲。EMC是一种热固性聚合物,具有*的机械性、电气绝缘性及耐热性,能够知足对高环境可靠性和芯片翘曲控制的需求。由于应用了MR-MUF手艺, HBM2E的散热性能比上一代HBM2提高了36%。

村里的升学宴,吃掉我一年的生活费

图片来自SK海力士

为了保持产物的整体厚度,DRAM芯片必须比8层HBM3所用的芯片薄40%,因此解决芯片翘曲成为了一个要害问题。SK海力士为此开发了加倍先进的MR-MUF手艺,并引入了业界首创的芯片控制手艺(Chip Control Technology)和改善散热效果的新型珍爱质料。在此历程中,因其在先进MR-MUF手艺中应用的新型EMC与原始MR-MUF手艺中的EMC相比,使散热性能提高了1.6倍。

讲完了海力士,再来说说美光。去年还处于落伍状态的美光在今年实现了弯道超车,打破了三星电子和SK海力士的双雄名目,正式加入到这场竞争中,自今年第二季度起,美光已经最先向其*客户——英伟达提供少量HBM,从而形成了三强争取的事态。

据悉,SK海力士是三家公司中最早通过英伟达质量测试(Qual Test)的公司,成为了英伟达的主要供应商,业界估量,SK海力士的HBM3E良率已进入稳固阶段,其营业利润率约莫是DRAM的两倍。

但SK海力士在短期内扩大HBM3E的生产能力仍面临挑战。知情人士透露,只管英伟达连续向SK海力士施压,要求增添供应量,但SK海力士除了生产HBM3E,还需生产现有的HBM3(第四代HBM),因此其可用生产能力现实上已到达极限。

另一方面,美光虽然已经最先向英伟达供货,但由于良率问题,现在只能少量供应。凭证美光宣布的财报细节显示,该公司在已往三个月内向英伟达供应了价值约1亿美元的HBM3E产物,而思量到HBM3E的单价,这一供应量并不算大规模供应。

业界推测,美光在良率方面也遇到了难题。凭证美光公然的资料,HBM营业的营业利润率不及DRAM。通常情形下,HBM的价钱是DRAM的2-3倍,这意味着美光尚未在HBM营业中实现理想的盈利能力。

新闻人士示意:“思量到美光自信地提及将在明年大规模量产和供应HBM3E,因此预计今年内HBM3E的供应量不会有显著增添。英伟达方面则必须加速三星电子HBM3E的质量认证,并获取供应,以知足AI加速器的销售需求。”

三星显著落伍于上述两家厂商,其向英伟达供应HBM3E的历程泛起了延迟,缘故原由很简朴,它所开发的全球*36GB容量的12层HBM3E产物,停止现在仍未通过英伟达的质量测试。据悉,HBM质量认证通常需要跨越1000小时的测试,通过测试后,双刚刚会进入正式条约程序。

据称,只管三星电子的HBM3E产物是业界*实现12层结构的产物,但在性能与能耗譬喻面尚未到达英伟达的尺度。有听说显示,英伟达已要求三星电子对HBM3E的部门设计举行修改,三星电子也已投入大量设计和工艺职员以解决这一问题。若是三星电子的HBM3E 12层产物获得英伟达的批准,HBM营业有望在今年下半年至明年上半年进入正轨。

另外值得关注的是,SK海力士和美光都已经用上第五代10nm(12nm)即1b工艺,然则三星现在仍然相当依赖第四代10nm(14nm)即1a工艺,这很有可能是其迟迟解决不了HBM散热问题的主要缘故原由之一。

除了上述已有制造工艺和封装手艺的改善外,夹杂键合也成为了HBM战场中的焦点。

据业内人士透露,SK海力士正在开发设计于明年量产的HBM4产物,并接纳两种差其余连系方式:现有的“MR-MUF”(大规模回流-成型下填充)和夹杂键合手艺。

键合指的是半导体之间的粘合工艺。HBM是一种通过堆叠DRAM制成的产物,而MR-MUF键合方式则是在先加热举行类似焊接的操作后,再在芯片之间注入粘性液体,使其硬化,同时举行芯片珍爱外壳的“成型”工艺。在这个历程中,DRAM之间通过称为“凸点”(球形导电突起)的质料毗邻。而夹杂键合手艺则是在没有凸点的情形下直接毗邻DRAM。这种手艺可以显著削减HBM的厚度,并缩短DRAM之间的距离,从而加速数据传输速率。由于这种手艺填补了现有连系方式的不足,因此受到主要客户的高度关注。

半导体行业的一位人士示意:“由于夹杂键合的手艺难度较高,SK海力士可能会在HBM4的16层产物中继续使用MR-MUF,但预计从后年最先,SK海力士将无论若何都市引入夹杂键合手艺。”

需要注重的是,国际半导体尺度化组织(JEDEC)最近将HBM4的厚度尺度从上一代的720微米(㎛)放宽至775微米。按此尺度,内存企业可以有更大的余地使用现有的键合方式来制造HBM4。这意味着在未来一段时间内,MR-MUF和夹杂键合手艺可能会并行存在。

相较于现在处在优势的海力士,较为弱势的三星对于在HBM4上乐成应用夹杂键合手艺显示出强烈的意愿。业内人士示意:“若是夹杂键合手艺遇到难题,三星电子可能会从现在的‘TC-NCF’(热压缩-非导电膜)方式转向MR-MUF,但他们似乎更倾向于鼎力推进夹杂键合。”

三星以为,在16层以上的HBM产物中,夹杂键合手艺是必不能少的。他们在最近于美国科罗拉多州丹佛市举行的电子元件手艺集会(ECTC)上揭晓了相关论文,表达了这一态度。三星电子希望不受JEDEC厚度尺度放宽的影响,通过率先乐成实现夹杂键合手艺,成为市场的*。

这也可能促使SK海力士加速夹杂键合手艺的开发速率,以应对来自三星电子的追赶。SK团体会长崔泰源本月初接见了位于利川的SK海力士总部,并向员工转达了“要在明年尽早实现第六代HBM的商用化”的信息。业内人士以为,这一亮相也包罗了夹杂键合手艺。事实上,SK海力士的高层职员在公然场所一再提及夹杂键合封装手艺。

与此同时,作为存储器市场第三的美光也正在为HBM4举行夹杂键合手艺的研究。然而,业内考察人士以为,美光在这方面的手艺相对不如三星电子和SK海力士成熟。业内人士示意:“美光可能会在未来一段时间内继续使用现在的TC-NCF工艺。”

03 值得关注的新手艺

除了传统的三人人之外,也有其他的中小型企业,正在关于DRAM新手艺上下功夫。

就现在来看,大语言模子(LLM)的规模和庞大性不停增进,而该类模子需要差异数目的内存来存储其参数,其对高带宽的需求正在不停变大,但在高带宽但低密度的市场中,却存在显著的空缺。

一家专注于DRAM的无晶圆厂公司PieceMakers近期推出了全新的HBLL RAM,填补了这一市场空缺。“HBLL RAM”这个名称代表了高带宽、低延迟和随机接见。与HBM相比,HBLL RAM具备两项分外的优势:低延迟和随机接见能力。此项创新知足了AI应用的需求,提供了低密度与高带宽的连系。

现在正在量产的HBLL RAM代产物提供了0.5GB的低密度和每秒128GB的带宽。未来的产物正在设计中,使用堆叠手艺以进一步提升性能。战略包罗在垂直偏向上增添数据速率,并在水平偏向上扩大I/O宽度。与HBM类似,HBLL RAM接纳了512个I/O和1K I/O的数据传输方式,未来的产物将进一步提升频率。

将HBLL RAM与HBM举行对照时,其优势显而易见。在相同密度下,HBLL RAM提供了更高的带宽。相反,在相同带宽下,它提供了更低的密度。这一改善通过带宽密度指数得以量化,该指数权衡每单元密度(GB)的*带宽。HBLL RAM在这一指标上显著优于HBM、低功耗DDR和GDDR。

在能效方面,HBLL RAM由于其创新的低密度架构,提供了更高的功效。这种架构最早于2017年在ISSCC上首次亮相。单颗HBLL RAM芯片通过八个通道提供每秒128GB的带宽,所有信号凸点都位于芯片的一侧。该设计使得延迟约莫是传统DRAM的一半,而且在随机接见带宽上显示优异。

着名行业剖析师Jim Handy在一篇文章中强调了HBLL RAM的潜力,展示了它在三级缓存和DRAM之间的作用。事实上,使用HBLL RAM作为四级缓存的模拟效果令人印象深刻:延迟减半,平均带宽显著提高。

内存控制器的简朴性是另一个优势,PieceMakers公司直接向客户提供该控制器。HBLL RAM的接口简朴且类似SRAM,仅涉及读写操作、刷新和模式寄存器设置。PieceMakers的演示板和客户的电路板展示了这一创新,使用了仅ABF设计而没有使用CoWos(芯片与晶圆与基板一体封装)手艺。CoWos是一种先进封装手艺,其成本可能是传统倒装芯片封装的2到3倍。展望未来,PieceMakers设计以类似于HBM的方式对HBLL RAM举行堆叠,但无需CoWos。相比2.5D封装,这种2D堆叠方式有望进一步降低成本。

除了HBM外,传统的DRAM领域也在涌现着更多创新。PieceMakers

3D NAND 闪存和 3D DRAM的开发商NEO Semiconductor在今年8月宣布了最新的3D X-AI 芯片手艺,该手艺旨在通过在 3D DRAM 中实现 AI 处置来取代高带宽存储器 (HBM) 内的现有 DRAM 芯片,以解决数据总线瓶颈问题。

NEO示意,接纳NEO 3D X-AI手艺的AI芯片可以实现大幅的性能加速和功耗降低,杀青8倍内存密度,可以削减 AI 事情负载时代 HBM 和 GPU 之间传输的大量数据

“现在的AI芯片由于架构和手艺效率低下,虚耗了大量的性能和功耗。” NEO Semiconductor首创人兼首席执行官Andy Hsu示意。“现在的AI芯片架构将数据存储在HBM中,并依赖GPU执行所有盘算。这种星散的数据存储和数据处置架构使数据总线成为不能阻止的性能瓶颈。通过数据总线传输大量数据会导致性能受限和功耗异常高。3D X-AI可以在每个HBM芯片中执行AI处置。这可以大大削减HBM和GPU之间传输的数据,从而提高性能并大幅降低功耗。”

据领会,单个 3D X-AI 芯片包罗 300 层 3D DRAM 单元,容量为 128 Gb,以及一层包罗 8,000 个神经元的神经电路。据 NEO 估量,每个芯片可支持高达 10 TB/s 的 AI 处置吞吐量。使用 12 个 3D X-AI 芯片与 HBM 封装堆叠可实现 120 TB/s 的处置吞吐量,从而将性能提高 100 倍。

Network Storage Advisors 总裁 Jay Kramer示意:“3D X-AI 手艺的应用可以加速新兴 AI 用例的开发,并促进新用例的发生。行使 3D X-AI 手艺打造下一代优化的 AI 芯片,将为 AI 应用开启创新新时代。”

上述两家企业在DRAM上的创新只是现在手艺生长的一瞥,随着AI应用的连续火热,未来也会更多公司提出自己的解决方案,有望成为DRAM手艺的一个备选蹊径。

04 谁能笑到最后

在已往几年时间中,曾经的笑傲市场二三十年的霸主似乎不复以往的绚烂,英特尔履历了史上*裁员和股价暴跌,而三星则在HBM上举步维艰,连DRAM微缩手艺也不复*。

与它们形成鲜明对比的是其他厂商,尤其是英伟达和海力士,前者依赖AI实现了3万亿美元市值,尔后者则是在潜心谋划多年HBM后获得了丰盛回报。

就现在来看,三星似乎已经是痛定思痛,将所有精神再度放回了DRAM上,岂论是微缩工艺照样HBM,都不容有失,而海力士则是占有手艺和市场上的自动权,多年屈居第二的它也想尝尝*名的味道,至于美光,只管在近两年显示得颇为强势,但由于前几年在HMC上的误判和较慢的EUV手艺导入速率,可能还需要破费相当长一段时间来追赶韩厂。

谁能在这场厮杀中脱颖而出,我们不妨拭目以待。

新华期货,为每一笔交易提供可靠保障!